Estrategia de incremento dinámico de posición

Resumen

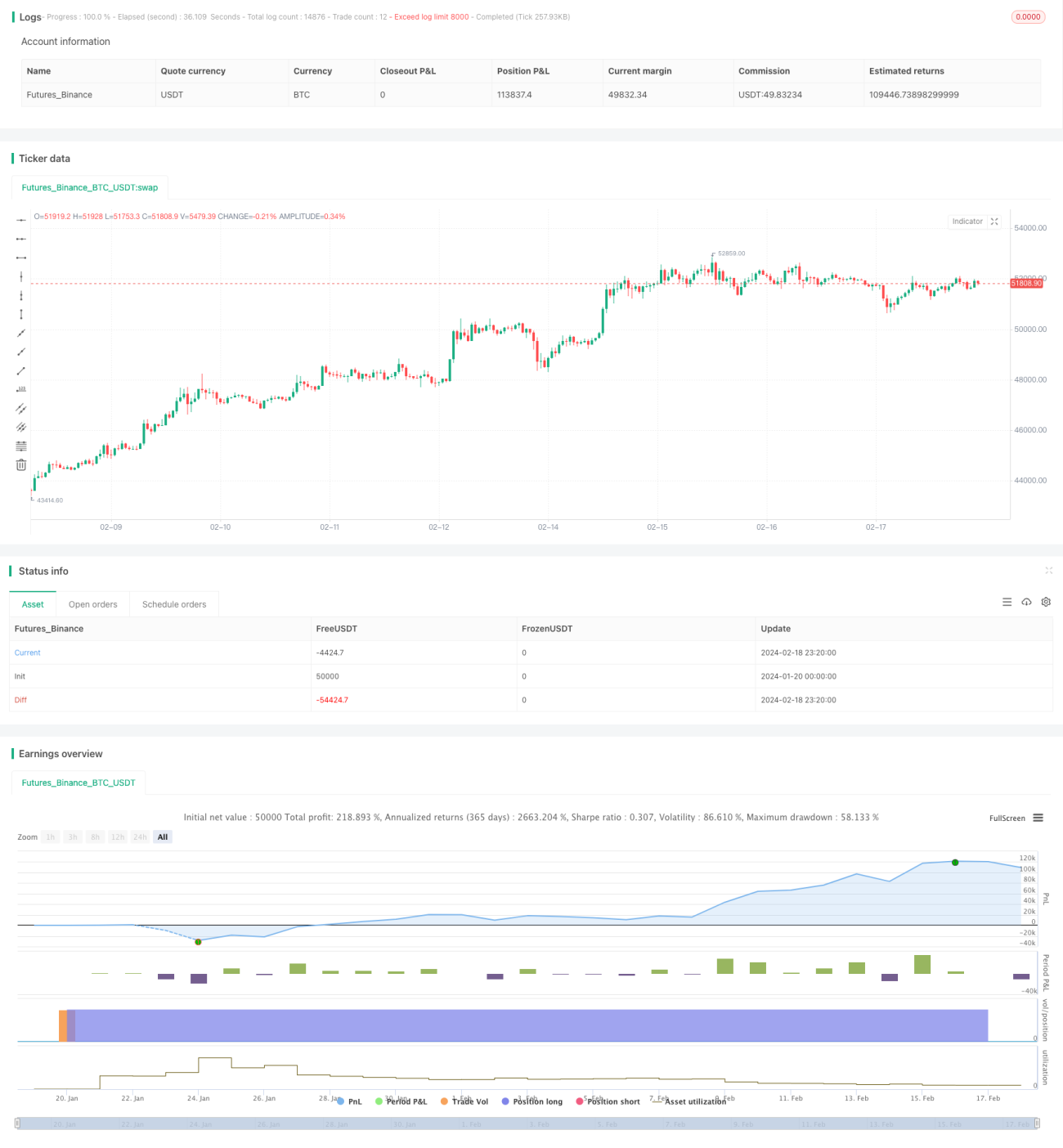

La idea principal de esta estrategia es acumular posiciones de forma dinámica según las señales del sistema, construyendo gradualmente una posición durante un mercado alcista para controlar el riesgo y obtener un precio de entrada promedio más bajo.

Principio de la Estrategia

La estrategia primero establece un capital inicial y un porcentaje de configuración DCA. Al cierre de cada vela, calcula un porcentaje de configuración ajustado en función del movimiento del precio. Si el precio sube, reduce el porcentaje; si el precio baja, lo aumenta. De esta manera, se incrementa la posición cuando el precio es más bajo. Luego, calcula el tamaño de la orden con base en el porcentaje ajustado y el capital restante. Al cierre de cada vela, realiza una orden para aumentar la posición hasta que el capital inicial se agote.

Así, puede controlar el riesgo durante las fluctuaciones del mercado y obtener un precio de entrada promedio más bajo. Además, calcula el precio de entrada promedio y el precio medio, lo que permite evaluar la situación actual de las entradas.

Análisis de Ventajas

La estrategia presenta las siguientes ventajas:

-

Permite aumentar la posición de forma dinámica, incrementándola cuando el mercado baja y reduciéndola cuando sube, controlando así el riesgo.

-

Obtiene un precio de entrada promedio más bajo que el precio medio, lo que favorece un mayor margen de rentabilidad.

-

Es adecuada para mercados volátiles en tendencia alcista, logrando una buena relación riesgo-beneficio.

-

Permite predefinir el capital inicial y el porcentaje DCA, controlando la cantidad de fondos en cada incremento de posición para evitar un riesgo excesivo.

-

Proporciona estadísticas del precio de entrada promedio y el precio medio, facilitando una evaluación visual de la calidad de las entradas.

Análisis de Riesgos

La estrategia también conlleva ciertos riesgos:

-

En caso de una caída abrupta del mercado, la estrategia seguirá acumulando posiciones, lo que podría generar pérdidas significativas de capital. Se puede establecer un stop loss para controlar el riesgo.

-

Si el mercado sube rápidamente, el tamaño del incremento de posición se reducirá, pudiendo perderse la mayor parte del movimiento alcista. En ese caso, sería necesario utilizar otras señales para realizar un LSI ágil.

-

Una configuración inadecuada de los parámetros también puede generar riesgos. Un capital inicial demasiado grande o un porcentaje DCA demasiado alto pueden amplificar las pérdidas.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Agregar lógica de stop loss para detener el incremento de posición en caso de caídas pronunciadas.

-

Ajustar dinámicamente el porcentaje DCA según la volatilidad u otros indicadores.

-

Incorporar modelos de aprendizaje automático para predecir movimientos de precio y guiar las decisiones de acumulación.

-

Combinar otros indicadores técnicos para evaluar la estructura del mercado y detener la acumulación en puntos de inflexión estructurales.

-

Agregar un módulo de gestión de capital que ajuste dinámicamente la cantidad de fondos en cada incremento según el saldo de la cuenta.

Resumen

Esta estrategia es una estrategia de acumulación dinámica muy práctica. Permite ajustar la posición de forma flexible según las fluctuaciones del mercado, obteniendo un precio de entrada promedio más bajo durante un mercado alcista. Además, incluye parámetros de configuración para controlar el riesgo. Si se combina con otros indicadores técnicos o modelos, se pueden lograr mejores resultados. Esta estrategia es adecuada para inversores que buscan rendimientos a largo plazo.

- 1