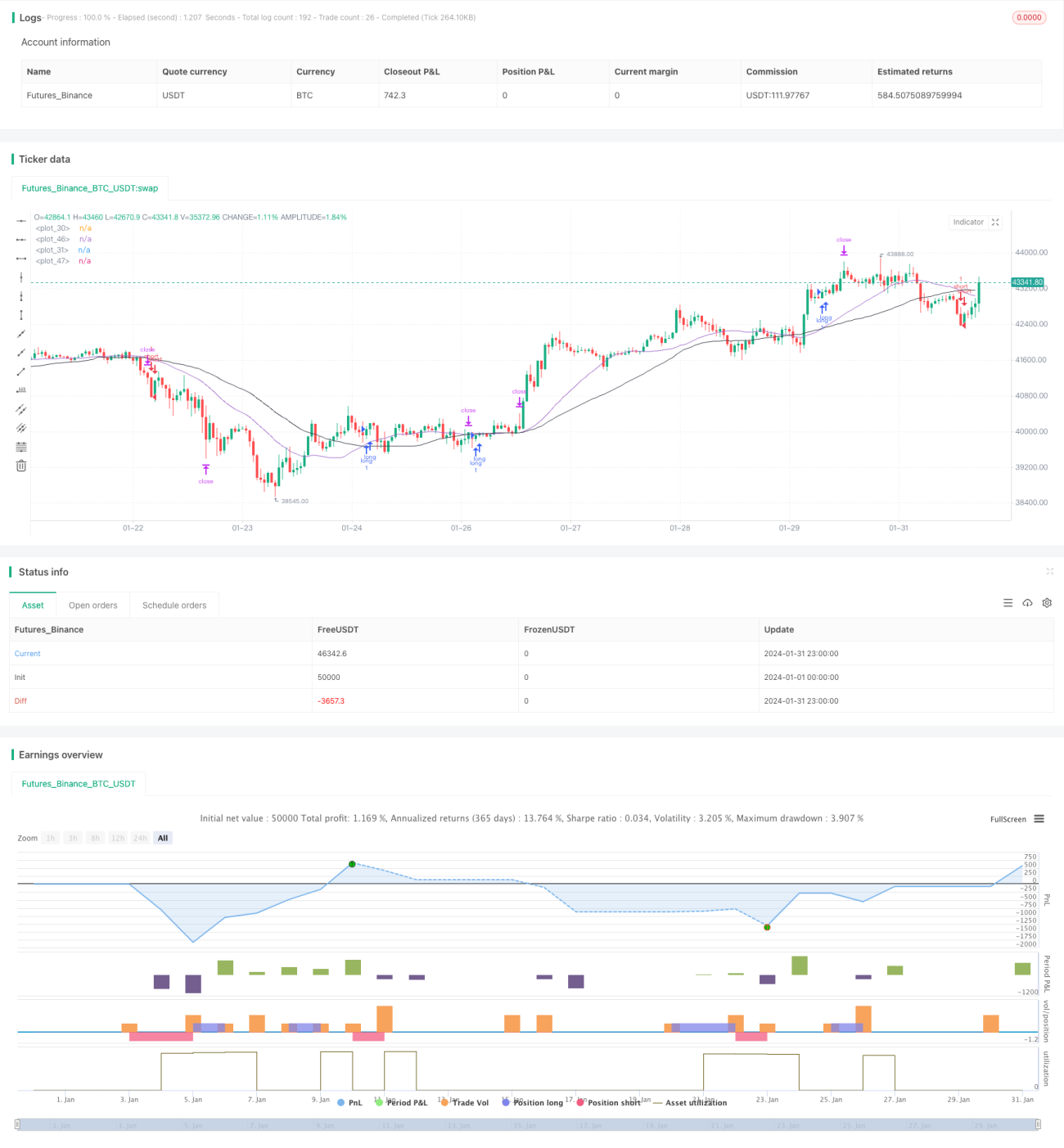

Estrategia de trading multi-timeframe basada en EMA, RSI y MACD

Resumen

Esta estrategia combina tres indicadores: la Media Móvil Exponencial (EMA), el Índice de Fuerza Relativa (RSI) y el indicador de Convergencia/Divergencia de Medias Móviles (MACD), buscando oportunidades de trading en múltiples marcos temporales para realizar operaciones automatizadas. La estrategia puede seguir eficazmente la tendencia del mercado y reducir el riesgo de las operaciones.

Principio de la Estrategia

La estrategia se basa principalmente en los tres indicadores EMA, RSI y MACD. Su lógica de trading es la siguiente:

- Se utilizan la EMA de 25 días y la EMA de 45 días para formar cruces dorados y cruces de la muerte como señales de trading. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se compra; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se vende.

- Se combina el indicador RSI para evitar falsas rupturas. Solo cuando el RSI es mayor que 50 se opera la señal de compra generada por el cruce dorado; solo cuando el RSI es menor que 50 se opera la señal de venta generada por el cruce de la muerte.

- Se buscan más oportunidades de trading bajo diferentes parámetros del RSI, incluyendo condiciones como RSI > 30, RSI < 30, etc.

- El indicador MACD puede servir como indicador auxiliar para confirmar las señales de trading de la EMA.

Al encontrar más oportunidades de trading en diferentes marcos temporales, se puede mejorar la rentabilidad de la estrategia. Al mismo tiempo, la combinación de múltiples indicadores reduce la ocurrencia de operaciones erróneas y controla eficazmente el riesgo.

Ventajas de la Estrategia

La mayor ventaja de esta estrategia radica en la combinación de múltiples indicadores y la operativa en múltiples marcos temporales, lo que puede aumentar la probabilidad de ganancias. Las principales ventajas son:

- El uso de cruces dorados y cruces de la muerte de la EMA permite seguir eficazmente los cambios de tendencia del mercado y capturar oportunidades de trading de manera oportuna.

- El indicador RSI evita falsas rupturas y reduce el riesgo de las operaciones.

- Buscar oportunidades de trading bajo varios parámetros del RSI aumenta el número de entradas y mejora los rendimientos.

- El indicador MACD proporciona una segunda verificación de las señales de trading de la EMA, reduciendo aún más el riesgo.

- La operativa en múltiples marcos temporales multiplica las oportunidades de obtener ganancias.

Riesgos de la Estrategia

Esta estrategia también conlleva ciertos riesgos, concentrados principalmente en los siguientes aspectos:

- El indicador EMA tiene un retraso inherente que puede hacer que se pierdan oportunidades de trading a corto plazo.

- La combinación de múltiples indicadores y una configuración inadecuada de los parámetros puede llevar a un sobreoptimización.

- La operativa en múltiples marcos temporales puede aumentar las pérdidas, por lo que se requiere una estricta gestión de stop-loss.

- En la práctica, se debe prestar atención al control de los costos de trading para evitar una frecuencia de operaciones excesiva.

Direcciones de Optimización de la Estrategia

Esta estrategia aún tiene margen de mejora, centrándose principalmente en los siguientes aspectos:

- Probar y optimizar los parámetros de la EMA para encontrar la combinación óptima.

- Probar la inclusión de más indicadores auxiliares, como las Bandas de Bollinger (BOLL), el indicador Estocástico (KD), etc.

- Incorporar un mecanismo de stop-loss adaptativo que pueda ajustar el nivel de stop según la volatilidad del mercado.

- Optimizar el tamaño de las posiciones abiertas, utilizando diferentes volúmenes de operación según los parámetros.

- Mejorar la lógica de las condiciones de entrada para evitar señales conflictivas o aumentar el filtrado de señales.

Resumen

Esta estrategia integra múltiples señales de indicadores y opera en múltiples periodos de tiempo, combinando la capacidad de seguir la tendencia con la de capturar oportunidades a corto plazo. Al mismo tiempo, el estricto mecanismo de filtrado de entrada otorga a la estrategia cierta capacidad de control de riesgos. En resumen, la estrategia ofrece rendimientos estables, tiene valor práctico y es recomendable.

- 1