Estrategia de seguimiento de tendencia con media móvil

Resumen

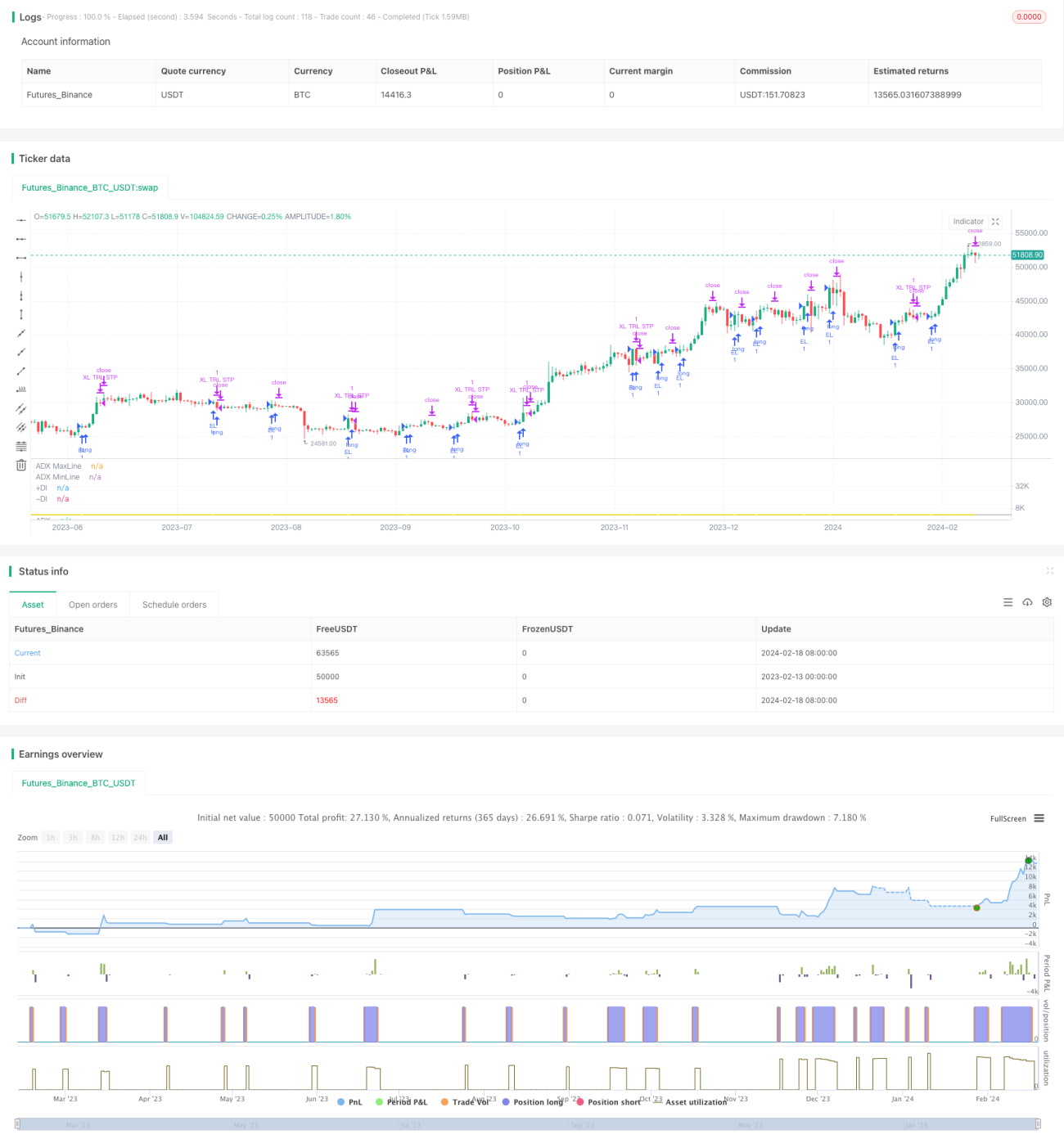

Esta estrategia se basa en el indicador DMI, que monitorea el cruce de +DI y -DI para determinar la dirección de la tendencia del precio de las acciones, y combina el indicador ADX para identificar la fuerza de la tendencia, logrando así un seguimiento de tendencia. Cuando +DI cruza por encima de -DI, se realiza una entrada larga, y cuando se activa el precio de stop loss o -DI cruza por debajo de +DI, se cierra la posición.

Principio de la Estrategia

La estrategia utiliza dos componentes del indicador DMI: +DI y -DI. +DI mide el impulso alcista; cuando +DI cruza por encima de -DI, indica que el impulso de compra se fortalece. -DI mide el impulso bajista; cuando -DI cruza por debajo de +DI, indica que el impulso de venta se fortalece.

Cuando +DI cruza por encima de -DI, se forma una tendencia alcista, y la estrategia realiza una entrada larga. Después de la entrada, se utiliza un stop loss móvil lineal que sigue un cierto porcentaje del precio máximo. Cuando el precio retrocede, el precio de stop loss también baja, bloqueando en cierta medida las ganancias anteriores.

Cuando -DI cruza por debajo de +DI, la tendencia bajista reemplaza a la alcista, y la estrategia cierra la posición. El indicador ADX puede identificar la fuerza de la tendencia; cuanto más alto es el ADX, más evidente es la tendencia del precio. Por lo tanto, la estrategia utiliza ADX como indicador auxiliar, y solo entra cuando el ADX se encuentra dentro de un determinado rango.

En resumen, la estrategia captura los puntos de inflexión de la tendencia del precio de las acciones, logrando un seguimiento de tendencia con media móvil.

Análisis de las Ventajas de la Estrategia

Las ventajas de esta estrategia se reflejan principalmente en tres aspectos:

-

Utiliza el indicador DMI para juzgar la dirección de la tendencia del precio de las acciones de manera precisa y confiable. El DMI es más preciso que indicadores como la media móvil simple para identificar giros de tendencia.

-

Aplica el indicador ADX para identificar la fuerza de la tendencia, evitando operaciones frecuentes en mercados laterales. Esto hace que la estrategia sea más robusta.

-

El mecanismo de stop loss lineal móvil permite ajustar dinámicamente la posición del stop loss, anticipándose a las reversiones de tendencia. También bloquea parte de las ganancias, controlando eficazmente el riesgo.

-

Las reglas de la estrategia son simples y claras, fáciles de entender e implementar, adecuadas para el trading cuantitativo.

Análisis de Riesgos

Los principales riesgos de esta estrategia incluyen:

-

Posibilidad de que el indicador DMI falle en ciertos mercados especiales. El DMI no es adecuado para todos los mercados; cuando la tendencia no es clara, puede generar señales falsas.

-

Riesgo de que el precio caiga en un gap bajista, superando el punto de stop loss antes de romperlo. Dejar un margen de amortiguación puede reducir este riesgo.

-

Riesgo de una configuración inadecuada de los parámetros del ADX. Los parámetros del ADX afectan directamente el momento de la estrategia; si se configuran demasiado grandes o demasiado pequeños, el rendimiento se verá afectado.

-

Debido al uso del stop loss lineal móvil, existe el riesgo de ser detenido prematuramente en subidas rápidas. En ese caso, se pueden ajustar los parámetros de seguimiento del stop loss según la situación específica.

El riesgo puede reducirse aún más mediante la optimización de parámetros, el estricto cumplimiento del stop loss y la mejora del marco del programa.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Utilizar otros indicadores como MACD, KDJ como ayuda para mejorar la estabilidad de la estrategia.

-

Probar diferentes métodos de stop loss, como stop loss móvil curvilíneo, stop loss móvil basado en tiempo, etc.

-

Agregar un mecanismo de gestión de posición, aumentando gradualmente la posición después de confirmar la dirección de la tendencia para mejorar la tasa de ganancia.

-

Combinar factores de alta frecuencia, aprendizaje automático y otros métodos para optimizar dinámicamente los parámetros del DMI y ADX, haciendo la estrategia más inteligente.

-

Agregar un módulo de control de riesgos programático, utilizando métodos como el presupuesto de riesgo para controlar estrictamente la reducción máxima.

Mediante la combinación de múltiples métodos, se puede mejorar efectivamente la eficiencia, estabilidad y seguridad de la estrategia.

Resumen

La lógica operativa general de esta estrategia es clara y fácil de entender. Utiliza el indicador DMI para juzgar la dirección de la tendencia del precio de las acciones, el ADX como auxiliar para determinar la fuerza de la tendencia, y el stop loss lineal móvil para controlar el riesgo de manera efectiva. El rendimiento de la estrategia es relativamente estable, pero aún es necesario prevenir ciertos riesgos. Mediante la optimización y prueba continua, se irá mejorando gradualmente la solidez y eficiencia de la estrategia. Se cree que esta estrategia tiene el potencial de convertirse en un excelente representante de las estrategias de seguimiento de tendencia con media móvil.

- 1