Estrategia de reversión a la media con Bandas de Bollinger e Índice de Intensidad Intradiaria

Resumen

Esta estrategia es una estrategia de reversión a la media basada en las Bandas de Bollinger y el Índice de Fuerza Intradía. Aprovecha las rupturas de precio por encima y por debajo de las bandas de Bollinger, combinadas con el indicador de volumen Índice de Fuerza Intradía para determinar los puntos de entrada. Sus ventajas incluyen aprovechar la reversión a la media de los precios y filtrar las señales con indicadores de volumen. Sin embargo, también conlleva riesgos como grandes retrocesos y largos períodos de espera para obtener ganancias.

Principio de la Estrategia

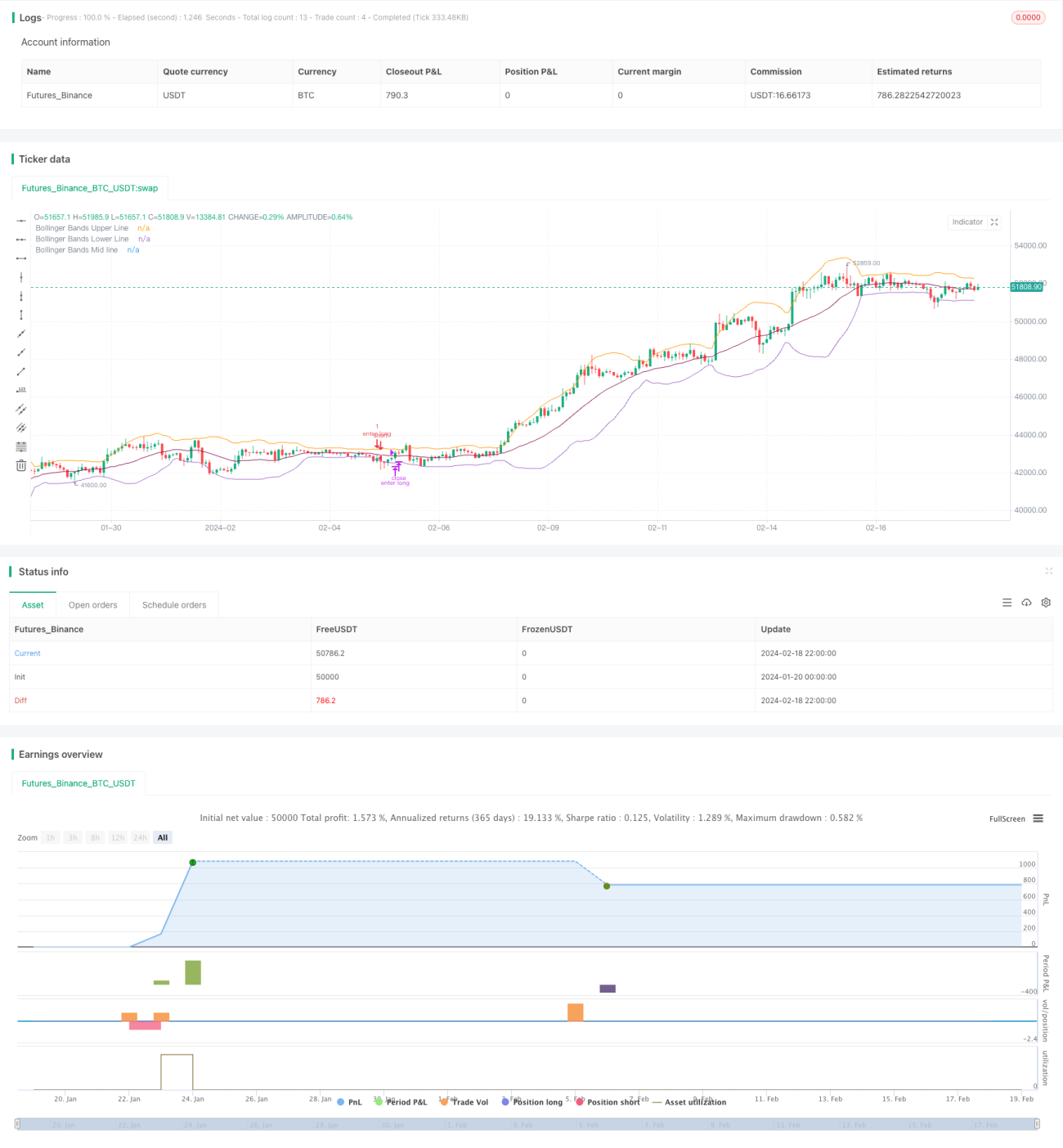

La estrategia primero calcula la banda media, superior e inferior de las Bandas de Bollinger. La banda media es una media móvil simple o exponencial del precio de cierre. Las bandas superior e inferior se construyen sumando y restando dos veces la desviación estándar respecto a la banda media. Cuando el precio rompe la banda inferior, se considera una oportunidad de reversión a la media y se toma una posición larga. Cuando el precio rompe la banda superior, se considera que el precio se ha desviado excesivamente de la media y se toma una posición corta.

Como indicador auxiliar, la estrategia introduce el Índice de Fuerza Intradía, que combina información de precio y volumen. Cuando el índice es positivo, indica un aumento de la fuerza compradora, actuando como señal de posición larga. Cuando es negativo, indica un aumento de la fuerza vendedora, actuando como señal de posición corta.

En cuanto a la apertura de posiciones, la estrategia requiere simultáneamente la ruptura de las bandas de Bollinger y la señal del Índice de Fuerza Intradía. Para la gestión de pérdidas, la estrategia emplea un stop-loss basado en tiempo: si no se obtienen ganancias después de un cierto período, se cierra la posición para limitar las pérdidas.

Análisis de Ventajas

La mayor ventaja de esta estrategia es aprovechar la propiedad de reversión a la media de los precios para obtener ganancias. Cuando el precio se desvía significativamente, según las leyes estadísticas, la probabilidad de que el precio regrese a la media es alta, lo que proporciona una base teórica para el funcionamiento de la estrategia.

Otra ventaja es la inclusión del indicador de volumen – el Índice de Fuerza Intradía – para filtrar las señales de precio. El volumen confirma la validez de las señales de precio, evitando señales falsas en situaciones de fuerte volatilidad de precios pero con volumen insuficiente.

Análisis de Riesgos

Aunque la estrategia depende de la reversión a la media, un evento probabilístico, el movimiento aleatorio del mercado puede activar el stop-loss y generar pérdidas. Este es un riesgo común en las estrategias de reversión a la media.

Otro riesgo principal es que el proceso de reversión a la media puede ser un proceso de largo plazo. Para los inversores, los fondos pueden quedar atrapados durante un tiempo. Este riesgo temporal puede llevar a perder otras oportunidades de inversión más atractivas.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros de las Bandas de Bollinger (período, desviación estándar) para adaptarse a diferentes entornos de volatilidad del mercado.

-

Probar otros tipos de medias móviles, como la media móvil linealmente ponderada, para mejorar la suavidad.

-

Probar otros indicadores de volumen para encontrar mejores señales de confirmación precio-volumen.

-

Añadir estrategias de stop-loss y take-profit para controlar la pérdida máxima por operación.

Resumen

En general, esta estrategia es una típica estrategia de reversión a la media. Depende de eventos probabilísticos para obtener ganancias, pero los riesgos son igualmente evidentes. Mediante el ajuste de parámetros y la optimización de indicadores se pueden obtener mejores resultados. Sin embargo, para los inversores, comprender correctamente la naturaleza de esta estrategia también es clave.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1