Estrategia de seguimiento de reversión de valores extremos

Resumen

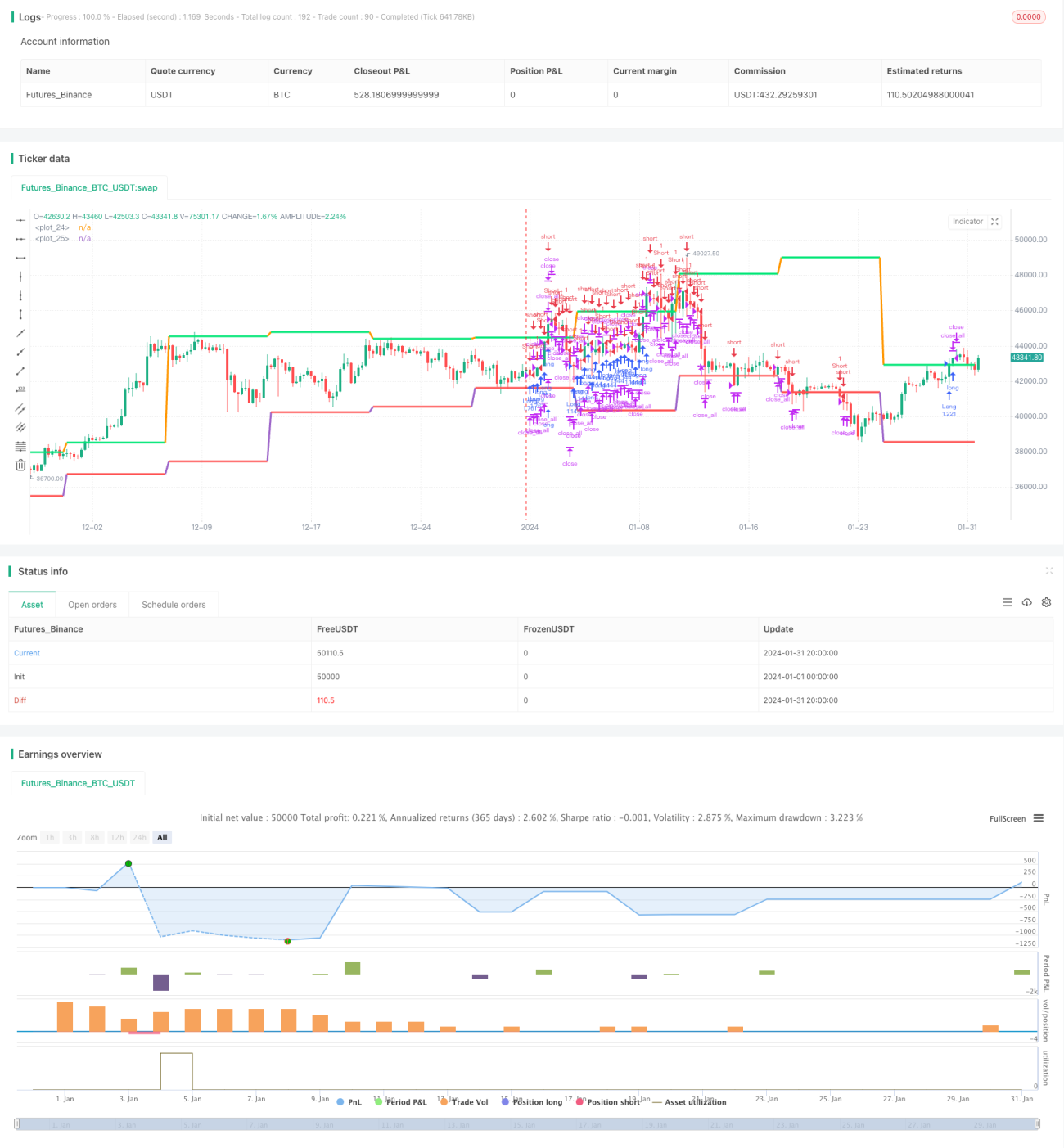

La estrategia de seguimiento de inversión de extremos rastrea los puntos extremos del rango de fluctuación de precios y revierte la posición en dichos puntos, ya sea yendo largo o corto, para lograr el seguimiento de tendencias.

Principio de la estrategia

Esta estrategia se basa principalmente en los siguientes principios:

-

Utiliza la función

securitypara obtener el precio más alto (high) y el precio más bajo (low) de velas de diferentes períodos, detectando si son iguales a los de la vela anterior, con el fin de determinar si se ha alcanzado un nuevo punto extremo. -

Cuando se detecta un nuevo punto extremo, si actualmente se está en una tendencia alcista, se revierte la posición para ir corto en ese punto; si se está en una tendencia bajista, se revierte para ir largo en ese punto.

-

Se establece un stop loss en el nuevo punto extremo formado después de abrir una posición larga o corta, logrando así un stop loss de seguimiento de tendencia.

-

Se define el rango de tiempo de validez de la estrategia a partir del año, mes y día, permitiendo ajustar la estrategia para diferentes períodos.

Ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas principales:

-

Capaz de capturar eficazmente los puntos extremos de los cambios de precio, realizando operaciones de inversión para lograr el seguimiento de tendencia.

-

Incorpora gestión de tiempo y capital, lo que permite controlar el período de uso y los fondos empleados, reduciendo el riesgo.

-

Utiliza el nuevo punto extremo como nivel de stop loss, ajustando la posición del stop loss según el nuevo rango de fluctuación del precio, logrando un stop loss dinámico.

-

La lógica de la estrategia es simple y clara, fácil de entender, depurar y optimizar.

Riesgos de la estrategia

Esta estrategia también conlleva ciertos riesgos:

-

La identificación de puntos extremos puede ser errónea en ocasiones, provocando errores en las operaciones de largo o corto. Se puede optimizar ajustando la lógica de detección de puntos extremos.

-

El stop loss está cerca del punto de entrada, lo que puede aumentar la probabilidad de que se active. Se puede resolver implementando un stop loss flotante de salida.

-

No considera el aumento de posición conforme a la tendencia ni la apertura en dirección contraria, por lo que puede ser difícil obtener ganancias en mercados con tendencia definida. Se puede optimizar añadiendo reglas de aumento de posición y apertura inversa.

-

El ajuste de moneda y rango de tiempo es rígido y no se puede adaptar dinámicamente. Se puede solucionar estableciendo un sistema de optimización de parámetros.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Mejorar la lógica de detección de puntos extremos, añadiendo más filtros para evitar falsas señales.

-

Incorporar un mecanismo de stop loss flotante, ajustando la distancia del stop loss en función de los cambios de precio y la volatilidad.

-

Añadir módulos de aumento de posición y apertura inversa basados en tendencia y volatilidad para mejorar la rentabilidad.

-

Establecer un mecanismo de optimización de parámetros para permitir pruebas y ajustes automatizados de los mismos.

-

Integrar modelos de aprendizaje automático para evaluar el mercado y apoyar la toma de decisiones de la estrategia.

Conclusión

Esta estrategia de seguimiento de inversión de extremos, al capturar los puntos extremos de los cambios de precio y seguir la tendencia, posee una fuerte adaptabilidad y capacidad de rentabilidad. Tras continuar optimizando aspectos como la detección de puntos extremos, el mecanismo de stop loss y las reglas de apertura, esta estrategia tiene el potencial de convertirse en una estrategia de trading cuantitativo estable y confiable.

- 1