Estrategia de trading basada en el patrón de pico a pico

Resumen

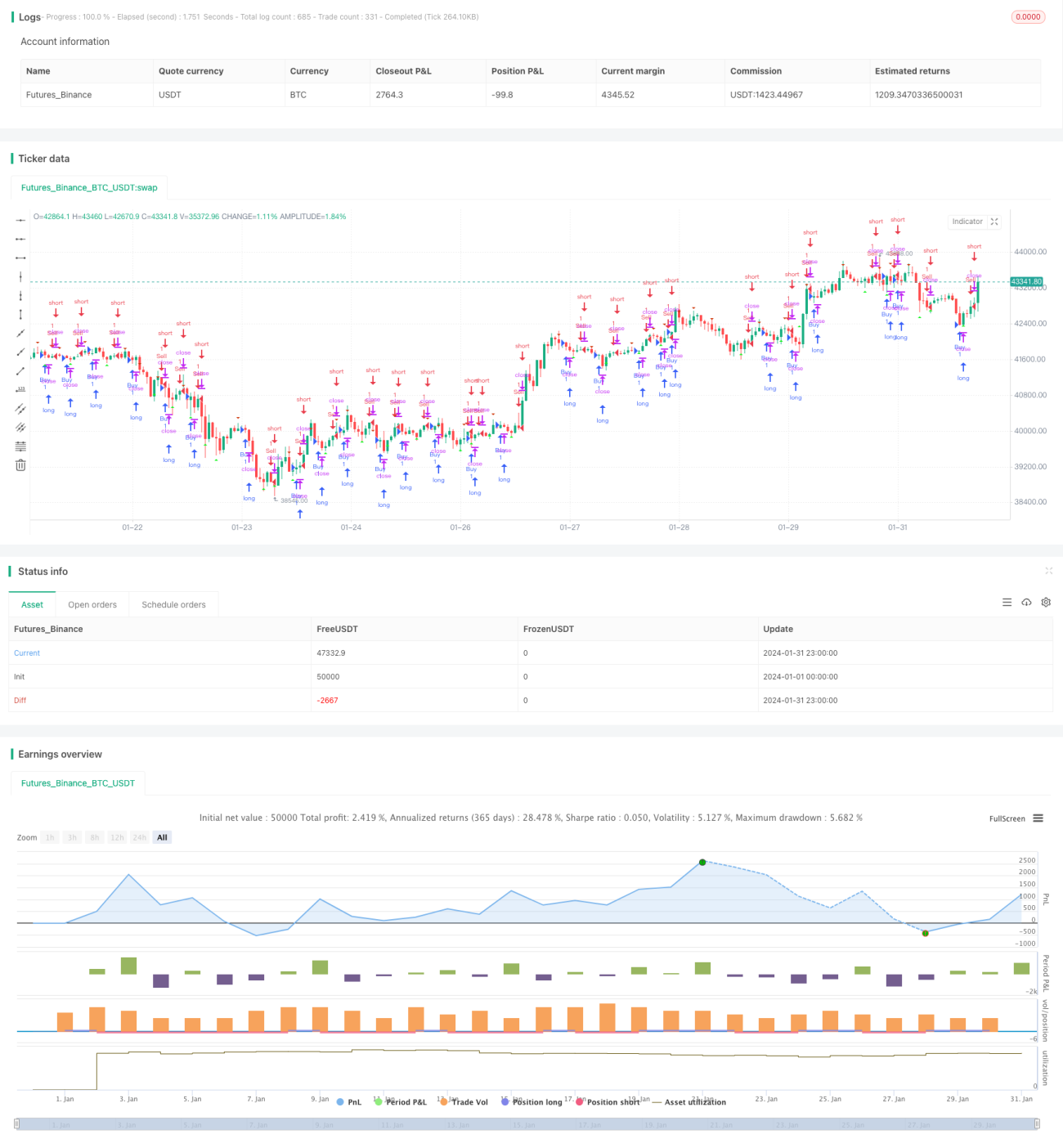

El nombre de esta estrategia es "Estrategia de trading basada en el patrón de picos y valles". Utiliza principalmente el patrón de picos y valles de las velas para determinar los momentos de compra y venta. Esta estrategia pertenece a la categoría de análisis técnico.

Principio de la estrategia

La estrategia define los picos ascendentes (upFractal) y los valles descendentes (downFractal) para identificar el patrón de picos y valles en el gráfico de velas.

Específicamente, la lógica de juicio para un pico ascendente es: el máximo de la vela actual es el más alto de las últimas n velas, y los máximos de las velas posteriores no superan el máximo de la vela actual.

La lógica de juicio para un valle descendente es: el mínimo de la vela actual es el más bajo de las últimas n velas, y los mínimos de las velas posteriores no son inferiores al mínimo de la vela actual.

Aquí, mediante variables booleanas y bucles, se evalúa la relación de máximos y mínimos entre las n velas anteriores y posteriores con la vela actual, determinando finalmente los picos ascendentes y los valles descendentes.

Por lo tanto, la lógica central de esta estrategia es:

- Identificar picos ascendentes y valles descendentes.

- Abrir una posición larga en un pico ascendente y una posición corta en un valle descendente.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- El patrón de picos y valles es fácil de identificar y la operativa es simple.

- Utiliza formaciones técnicas, no se ve afectada por fundamentales.

- El retroceso puede ser relativamente pequeño.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- La identificación del patrón de picos y valles puede no ser precisa, lo que podría hacer que se pierda el mejor momento de entrada.

- En condiciones de mercado muy volátiles, puede ser difícil determinar el stop loss.

- Depende únicamente de la formación, ignorando otros factores.

Contramedidas:

- Ajustar los parámetros del patrón de picos y valles para optimizar la lógica de identificación.

- Combinar con otros indicadores para determinar la ubicación del stop loss.

- Utilizarla junto con análisis fundamental u otras estrategias.

Direcciones de optimización

Esta estrategia también se puede optimizar en los siguientes aspectos:

- Aumentar el espacio de ajuste de parámetros para optimizar la identificación del patrón de picos y valles.

- Incorporar lógica de stop loss.

- Considerar otros indicadores como el volumen de negociación o la volatilidad.

- Combinar con el análisis de diferentes marcos temporales.

Conclusión

Esta estrategia se basa en el principio del patrón de picos y valles, es simple de operar y puede tener un retroceso pequeño. Sin embargo, también conlleva ciertos riesgos, por lo que debe combinarse con otros métodos de análisis para maximizar su efectividad. El próximo paso consistirá en mejorar aspectos como la precisión de la identificación, el stop loss y la optimización de indicadores.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1