Estrategia de trading cuantitativo simple basada en el indicador de Bandas de Bollinger

Resumen

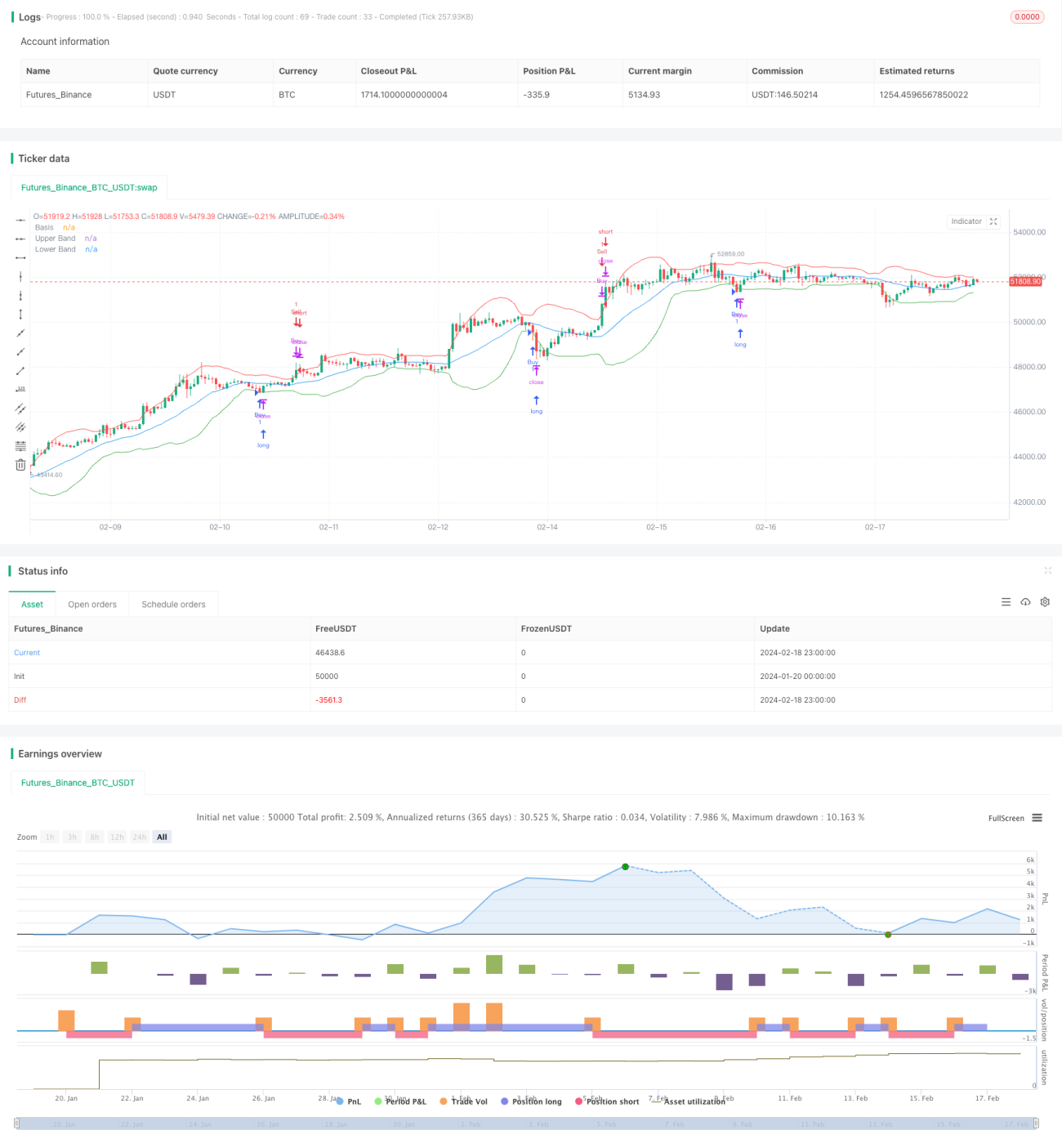

La estrategia de ruptura de las Bandas de Bollinger es una simple estrategia de trading cuantitativa basada en el indicador de las Bandas de Bollinger. Utiliza los niveles dinámicos de soporte y resistencia proporcionados por las bandas superior e inferior para establecer condiciones de entrada y salida de posiciones largas cuando el precio supera dichas bandas, con el fin de capturar movimientos rupturistas del precio.

Principio de la estrategia

El indicador de Bandas de Bollinger fue propuesto por John Bollinger en la década de 1980. Está compuesto por una media móvil de n días y m veces su desviación estándar. La media móvil puede considerarse como el eje central del precio, mientras que la desviación estándar representa la amplitud de la volatilidad del precio. Cuando la desviación estándar es grande, indica que el precio fluctúa violentamente; cuando es pequeña, indica una volatilidad moderada.

La condición de entrada de esta estrategia es: cuando el precio de cierre cae por debajo de la banda inferior de Bollinger, se toma una posición larga; cuando el precio de cierre supera la banda superior, se toma una posición corta. La condición de salida es: si existe una posición larga, se cierra cuando el precio de cierre supera la banda superior; si existe una posición corta, se cierra cuando el precio de cierre cae por debajo de la banda inferior.

Esta estrategia pertenece al tipo de seguimiento de tendencia. Al capturar las rupturas direccionales del precio al superar las bandas de Bollinger, el modelo de beneficio consiste en ampliar las ganancias mediante movimientos de tendencia.

Ventajas de la estrategia

-

Utiliza las Bandas de Bollinger como niveles dinámicos de soporte y resistencia, evitando precios fijos y adaptándose a los cambios del mercado.

-

La estrategia considera la tendencia y la volatilidad; las decisiones no solo se basan en el nivel de precio, sino también en la volatilidad del mercado, lo que reduce señales falsas.

-

El marco de ruptura es simple y directo, fácil de entender e implementar.

-

Los parámetros de las Bandas de Bollinger se pueden ajustar de manera flexible, aplicándose a diferentes tipos de activos y mercados.

Análisis de riesgos

-

Una configuración inapropiada de los parámetros de las Bandas de Bollinger puede generar señales de trading demasiado frecuentes, produciendo operaciones innecesarias.

-

Las señales de ruptura pueden ser perturbaciones de precios a corto plazo y no sostener una tendencia continua, lo que podría generar operaciones erróneas.

-

La estrategia no considera stop loss, lo que implica cierto riesgo en la toma de decisiones y control de pérdidas.

-

Se basa únicamente en indicadores técnicos, sin incorporar información fundamental, por lo que podría pasar por alto puntos de inflexión importantes de la tendencia fundamental.

-

No tiene en cuenta las características particulares de diferentes tipos de activos, por lo que los resultados de ganancias/pérdidas pueden verse afectados por mercados específicos.

Direcciones de optimización

-

Optimizar los parámetros de las Bandas de Bollinger para mejorar su robustez.

-

Incorporar un mecanismo de stop loss para controlar las pérdidas por operación.

-

Combinar Bandas de Bollinger de diferentes marcos temporales para construir decisiones de trading multiperíodo.

-

Integrar el volumen de operaciones para evitar algunas señales falsas de ruptura.

-

Agregar factores fundamentales para determinar el momento de entrada y el tamaño de la posición.

-

Probar datos de diferentes tipos de activos para evaluar la adaptabilidad transversal de la estrategia.

Conclusión

La estrategia de ruptura de las Bandas de Bollinger es una estrategia de seguimiento de tendencia simple e intuitiva. Utiliza los niveles dinámicos de soporte y resistencia proporcionados por las Bandas de Bollinger para detectar rupturas direccionales del precio, estableciendo condiciones de entrada y salida para posiciones largas. Su ventaja radica en un marco simple, fácil de implementar y capaz de capturar oportunidades de tendencia. Es necesario prestar atención al control de riesgos para evitar generar operaciones demasiado frecuentes. Mediante pruebas y optimización en múltiples aspectos, la estrategia de ruptura de las Bandas de Bollinger puede convertirse en una opción efectiva de trading cuantitativo.

- 1