Estrategia de trading de oro basada en momentum y desviación estándar

Resumen

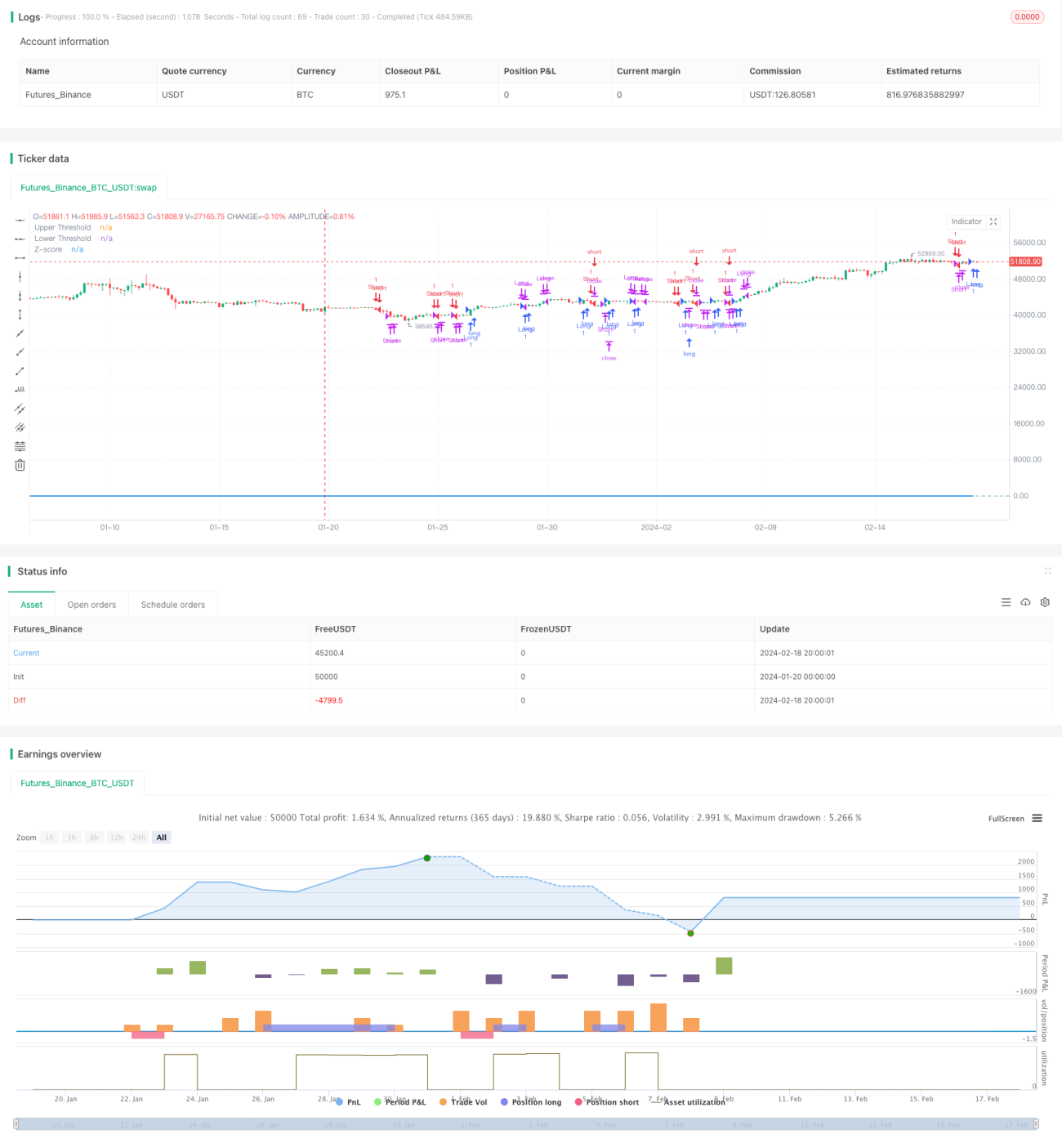

Esta estrategia calcula la desviación del precio del oro con respecto a su media móvil exponencial de 21 períodos, combinada con la desviación estándar para determinar condiciones de sobrecompra o sobreventa en el mercado. Cuando la desviación alcanza un cierto nivel de desviación estándar, se aplica una estrategia de seguimiento de tendencia, al mismo tiempo que se establece un mecanismo de stop loss para controlar el riesgo.

Principio de la estrategia

- Calcular la media móvil exponencial de 21 períodos como eje central.

- Calcular la desviación del precio del oro con respecto a la media móvil.

- Estandarizar la desviación, convirtiéndola en un puntaje Z (Z-Score).

- Cuando el Z-Score cruza al alza 0.5, se abre una posición larga; cuando cruza a la baja -0.5, se abre una posición corta.

- Cuando el Z-Score regresa al umbral 0.5 / -0.5, se cierra la posición.

- Cuando el Z-Score supera 3 / -3, se activa el stop loss.

Análisis de ventajas

Se trata de una estrategia de seguimiento de tendencia basada en el impulso del precio y la desviación estándar para determinar condiciones de sobrecompra/sobreventa, que ofrece las siguientes ventajas:

- Utiliza la media móvil como soporte/resistencia dinámico, lo que permite capturar la tendencia.

- La desviación estándar y el Z-Score son eficaces para identificar condiciones de sobrecompra/sobreventa, reduciendo señales falsas.

- Al emplear la media móvil exponencial, se otorga mayor peso a los precios recientes, haciéndola más sensible.

- El Z-Score estandariza la desviación del precio, unificando y normalizando las reglas de decisión.

- La inclusión de un mecanismo de stop loss permite limitar pérdidas y controlar el riesgo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Al utilizar la media móvil como referencia, pueden generarse señales erróneas cuando el precio presenta saltos o rupturas significativas.

- Los umbrales de la desviación estándar y el Z-Score deben ajustarse adecuadamente; valores demasiado altos o bajos pueden afectar el rendimiento de la estrategia.

- Un stop loss mal configurado puede ser demasiado agresivo, provocando pérdidas innecesarias.

- Eventos imprevistos que generen fuertes oscilaciones del precio pueden activar el stop loss y hacer que se pierdan oportunidades de tendencia.

Soluciones:

- Ajustar adecuadamente los parámetros de la media móvil para identificar la tendencia principal.

- Optimizar los parámetros de la desviación estándar mediante backtesting para encontrar los umbrales óptimos.

- Utilizar un trailing stop loss para evaluar la razonabilidad del stop loss de la estrategia.

- Revaluar las condiciones del mercado oportunamente tras un evento y ajustar los parámetros de la estrategia.

Direcciones de optimización

La estrategia puede mejorarse desde los siguientes aspectos:

- Utilizar indicadores de volatilidad como el ATR en lugar de la desviación estándar simple para evaluar mejor el apetito de riesgo.

- Probar diferentes tipos de medias móviles para encontrar un indicador de eje central más adecuado.

- Optimizar el período de la media móvil para identificar el ciclo óptimo.

- Optimizar los umbrales del Z-Score para encontrar el punto de mejor rendimiento de la estrategia.

- Incorporar métodos de stop loss basados en la volatilidad, haciendo que el stop loss sea más inteligente y razonable.

Conclusión

En general, esta estrategia es un enfoque de seguimiento de tendencia básico y razonable. Utiliza la media móvil para determinar la dirección principal de la tendencia y, al estandarizar la desviación del precio, permite identificar claramente las condiciones de sobrecompra/sobreventa del mercado, generando así señales de trading. La inclusión de un stop loss adecuado permite controlar el riesgo mientras se busca rentabilidad. Mediante una mayor optimización de los parámetros y la incorporación de condiciones adicionales, la estrategia puede volverse más estable y confiable, con un alto valor de aplicación.

- 1