Estrategia cuantitativa de Ichimoku con superposición de cambio de tendencia

Resumen

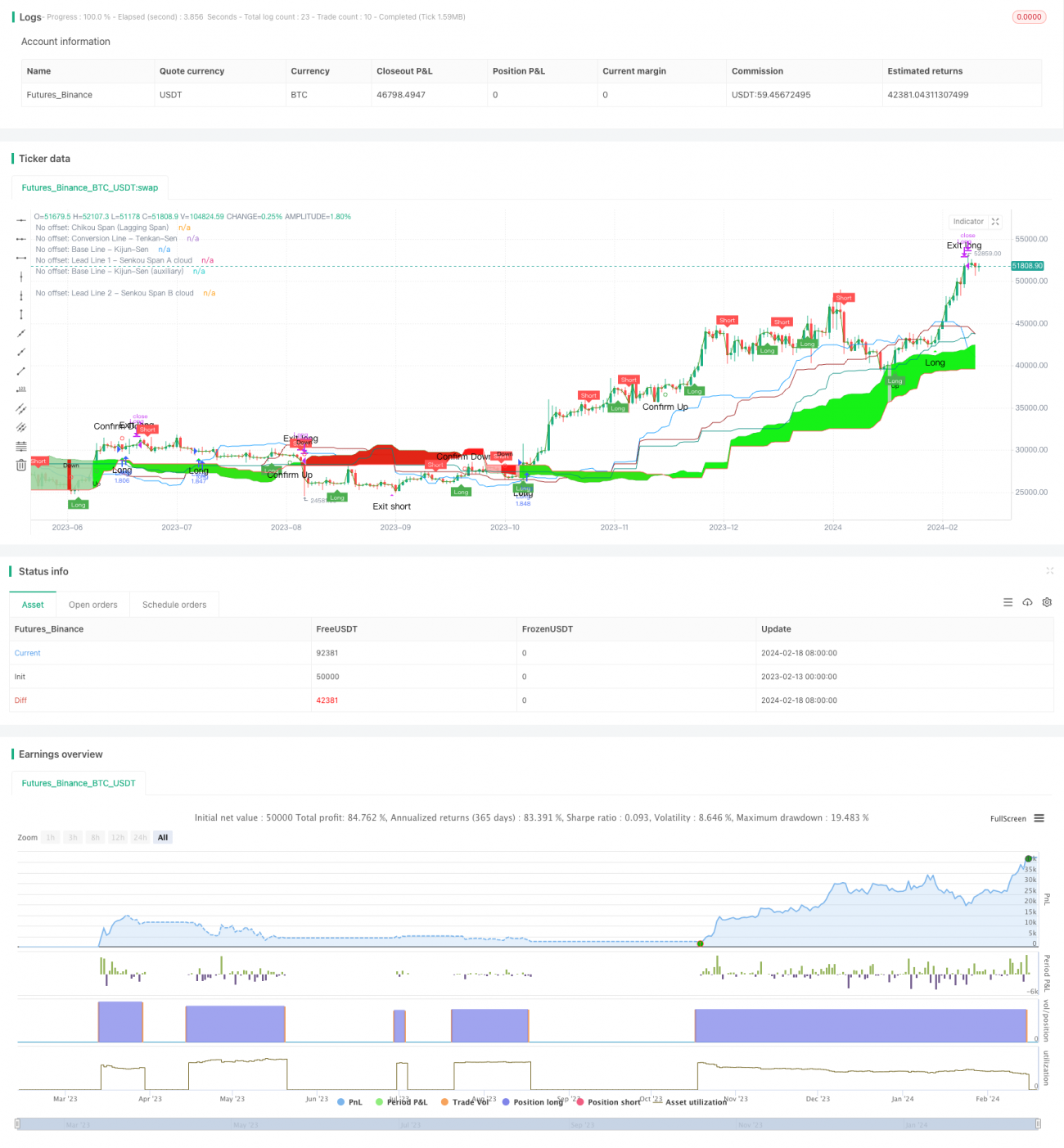

Esta estrategia es una combinación del indicador Ichimoku Kinko Hyo (Ichimoku) y el indicador de superposición de tendencia, utilizada para detectar la tendencia potencial del precio de las acciones y determinar los momentos de compra y venta. La estrategia calcula la línea Ichimoku y combina el indicador de superposición de tendencia para juzgar la dirección de la tendencia y generar señales de trading, al mismo tiempo que utiliza el indicador RSI como filtro para controlar el riesgo de las operaciones.

Principios de la estrategia

La estrategia se compone principalmente de tres partes:

-

Indicador Ichimoku: El indicador Ichimoku utiliza principalmente dos líneas: la línea de conversión (Tenkan-sen) y la línea base (Kijun-sen), formando la "nube Ichimoku". La línea Tenkan-sen representa la tendencia a corto plazo del precio, mientras que la línea Kijun-sen representa la tendencia a medio plazo. El cruce entre la línea Tenkan-sen y la línea Kijun-sen genera señales de compra y venta.

-

Indicador de superposición de tendencia: Este indicador determina la dirección de la tendencia calculando una banda de rango relativo discreto y un valor relativo suavizado. Cuando el precio pasa de la zona exterior a la zona intermedia, se genera una señal de trading.

-

Indicador RSI: El RSI se utiliza para determinar si el precio está sobrecomprado o sobrevendido, estableciendo líneas de sobrecompra y zonas de sobreventa. Se combina con las señales del indicador de superposición de tendencia para generar señales de compra y venta.

En concreto, la estrategia monitorea si se produce un cruce dorado (Tenkan-sen cruza por encima de Kijun-sen) o un cruce de la muerte (Tenkan-sen cruza por debajo de Kijun-sen) para determinar los momentos óptimos de entrada y salida. Al mismo tiempo, se combina con el indicador de superposición de tendencia para evaluar la dirección general de la tendencia. Cuando ambos indicadores emiten una señal simultáneamente y el RSI muestra que no hay condiciones de sobrecompra o sobreventa, se genera una señal de trading.

Ventajas de la estrategia

Esta estrategia combina diferentes indicadores para juzgar la dirección de la tendencia y el momento de las operaciones, lo que mejora la precisión del juicio y aprovecha las ventajas complementarias entre los indicadores, reduciendo la probabilidad de errores al usar un solo indicador. Las ventajas específicas son las siguientes:

-

El uso de la línea Tenkan-sen y la línea Kijun-sen para formar el indicador Ichimoku permite reflejar tanto la tendencia a corto como a medio plazo, ofreciendo una mayor precisión que un único indicador de media móvil (MA).

-

El indicador de superposición de tendencia determina la dirección general de la tendencia de forma fiable y precisa, complementando al indicador Ichimoku.

-

El filtro establecido por el indicador RSI ayuda a filtrar eficazmente las falsas rupturas y a evitar riesgos en las operaciones.

-

La estrategia es fácil de entender e implementar, adecuada para el trading cuantitativo.

Riesgos de la estrategia

Aunque la estrategia utiliza múltiples indicadores de forma combinada para reducir la posibilidad de errores de juicio, aún presenta los siguientes riesgos principales:

-

Riesgo de configuración de parámetros: Si los parámetros de la línea Tenkan-sen, la línea Kijun-sen y otros indicadores no se configuran correctamente, se pueden generar señales de trading erróneas. Es necesario optimizar los parámetros para adaptarlos a diferentes activos.

-

Riesgo de reversión de tendencia: En mercados laterales o de rango, pueden generarse señales falsas. Se requiere combinar más indicadores para identificar señales de reversión de tendencia.

-

Riesgo de un filtro RSI demasiado estricto: Podría eliminar muchas oportunidades de trading. Se puede ajustar los parámetros del RSI de forma más flexible.

Las soluciones correspondientes son:

-

Utilizar más datos históricos para optimizar los parámetros en diferentes activos, asegurando que la configuración sea razonable.

-

Incorporar un mecanismo de stop-loss en la estrategia. Salir de la posición cuando el precio supere la línea de stop-loss en dirección opuesta.

-

Optimizar los parámetros del RSI, relajando adecuadamente las condiciones del filtro para obtener más oportunidades de trading sin sacrificar el control del riesgo.

Direcciones de optimización de la estrategia

Esta estrategia aún presenta áreas que se pueden seguir optimizando:

-

Incorporar algoritmos de aprendizaje automático para ajustar dinámicamente los parámetros de la estrategia según los cambios del mercado, mejorando su adaptabilidad.

-

Empaquetar los componentes de la estrategia en módulos para una gestión modular, facilitando la sustitución rápida de componentes o la prueba y optimización independiente de estos, mejorando la eficiencia del desarrollo.

-

Añadir un módulo de integración de datos que obtenga datos de mercado de más fuentes, formando conjuntos de entrenamiento de alta calidad para mejorar los resultados del aprendizaje automático.

-

Desarrollar herramientas de backtesting para realizar pruebas exhaustivas de la estrategia, registrando diversos indicadores de evaluación para ayudar en la optimización de parámetros y la selección de modelos.

-

Implementar el sistema de la estrategia en plataformas de computación en la nube, utilizando recursos de cómputo elásticos para realizar backtesting paralelos rápidos, acelerando la iteración de ajuste de parámetros y reduciendo los costos de desarrollo de la estrategia.

Resumen

Esta estrategia combina el indicador Ichimoku y el indicador de superposición de tendencia para complementarse mutuamente en el juicio de la tendencia del precio y el momento de las operaciones. Al mismo tiempo, utiliza el indicador RSI como filtro para controlar el riesgo de las operaciones. Esta forma de estrategia de combinación de múltiples indicadores puede mejorar la precisión del juicio y obtener mejores resultados. Sin embargo, la configuración de los parámetros y la selección de los indicadores aún requieren pruebas y optimización continuas para diferentes activos, de modo que la estrategia pueda adaptarse rápidamente a los cambios del mercado y mantener una rentabilidad duradera.

- 1