Estrategia de repetición Bolf Sona

Resumen

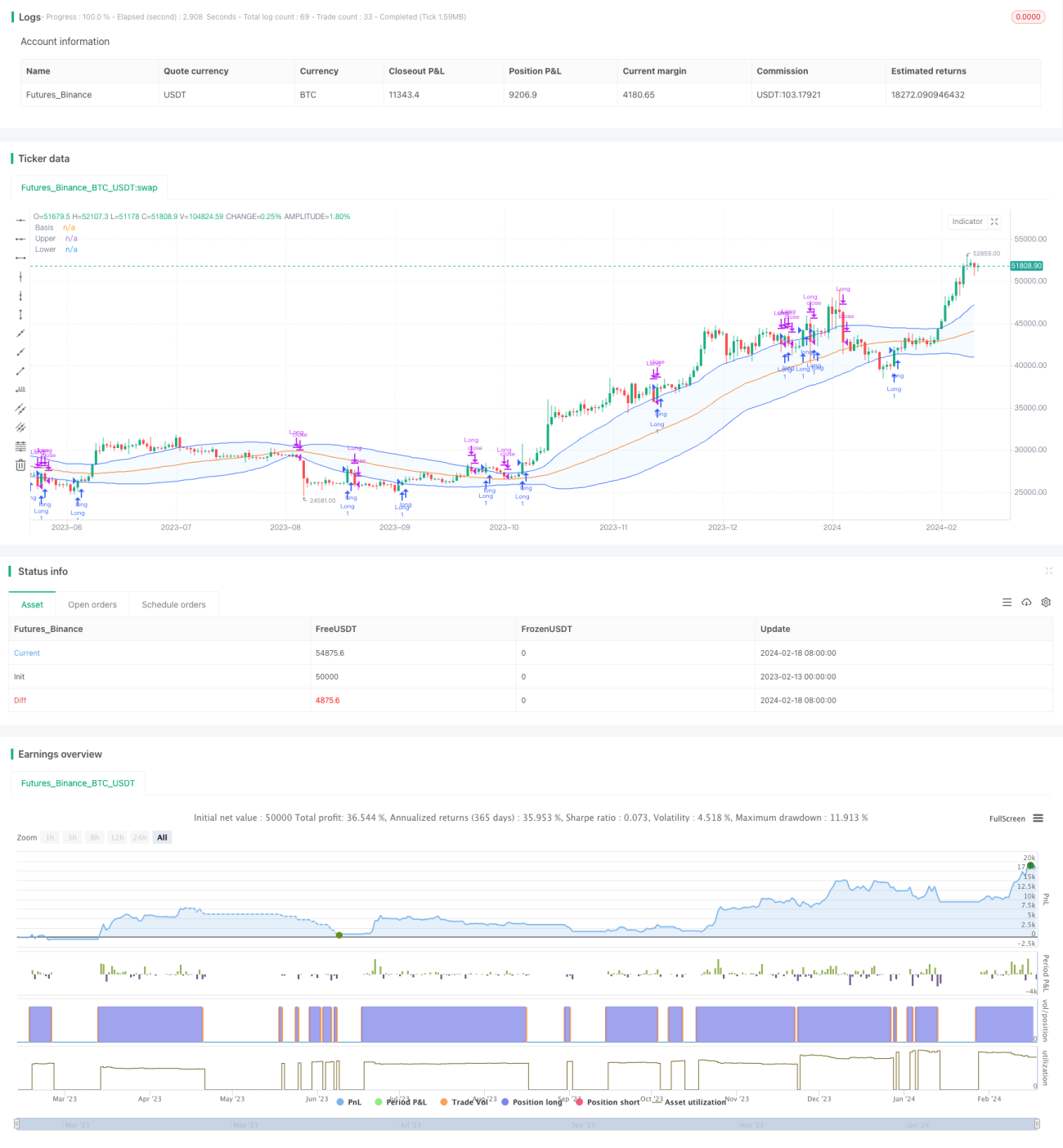

La estrategia de repetición de Bollinger (Bollinger Repeat Strategy) es una estrategia de trading cuantitativo basada en las Bandas de Bollinger. Utiliza el rango de precios entre las bandas superior e inferior para determinar la volatilidad del mercado e identificar posibles momentos de entrada y salida.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes indicadores para tomar decisiones:

-

Línea media de Bollinger: Promedio móvil simple (SMA), que representa la tendencia general del mercado.

-

Banda superior de Bollinger: Línea media + N veces la desviación estándar. Representa el límite superior de la volatilidad del mercado.

-

Banda inferior de Bollinger: Línea media - N veces la desviación estándar. Representa el límite inferior de la volatilidad del mercado.

Cuando el precio de cierre está por debajo de la banda inferior y el precio de apertura está por debajo de la banda inferior, se considera un posible suelo y se puede considerar entrar. Cuando el precio de cierre está por encima de la banda superior y el precio de apertura está por debajo de la banda superior, se considera una señal de posible ruptura al alza y también se puede entrar.

Cuando el precio de cierre está por debajo de la banda superior y el precio de apertura está por encima de la banda superior, se considera que el precio ya ha entrado en la parte superior de la banda de Bollinger y se debe considerar la salida. Cuando el precio de cierre es mayor que el precio de apertura y la distancia entre las bandas superior e inferior supera el doble de la línea media, se considera una señal de aumento de volatilidad y también se debe salir.

Análisis de Ventajas

-

Utiliza la combinación de dos bandas para mejorar la precisión de las señales. La combinación del precio de cierre y apertura ayuda a filtrar algunas señales falsas.

-

El rango de volatilidad se calcula basándose en la desviación estándar, adaptándose automáticamente a los cambios del mercado sin necesidad de establecer rangos de precios fijos manualmente.

-

Combina la tendencia de la línea media para evitar operar repetidamente en mercados sin tendencia.

-

Utiliza la ruptura de la banda media para identificar puntos de reversión de tendencia, lo que permite capturar oportunidades potenciales de manera oportuna.

Análisis de Riesgos

-

Es una estrategia de corto a mediano plazo, no adecuada para mantener posiciones a largo plazo. Requiere un seguimiento cercano del mercado y un stop-loss oportuno.

-

Las Bandas de Bollinger solo son efectivas dentro de ciertos marcos temporales. Si se utilizan parámetros inapropiados, pueden generar señales falsas.

-

En mercados laterales, la línea media puede oscilar considerablemente, lo que puede provocar disparos alternados frecuentes entre las bandas superior e inferior. En tales casos, se debe reducir el tamaño de la posición o pausar temporalmente las operaciones.

Direcciones de Optimización

-

Ajustar los parámetros para adaptarse a períodos de tiempo más largos. Se puede optimizar el algoritmo de la línea media aumentando la longitud del período o utilizando promedios móviles exponenciales.

-

Agregar indicadores de volatilidad como el ATR para evitar aún más rupturas falsas. Se puede establecer un valor predefinido de ATR como filtro, generando señales de trading solo cuando la volatilidad supere un cierto umbral.

-

Combinar con otros indicadores para lograr un efecto de filtrado más robusto. Por ejemplo, agregar reglas de volumen, operando solo cuando el volumen aumente.

Resumen

La estrategia de repetición de Bollinger define un canal de precios para identificar automáticamente puntos extremos del rango de mercado como oportunidades potenciales de trading. Es muy adecuada para capturar reversiones de precios a corto y mediano plazo, y puede servir como complemento a estrategias de seguimiento de tendencias. Con una optimización adecuada, puede controlar eficazmente el riesgo y aumentar la probabilidad de obtener ganancias.

- 1