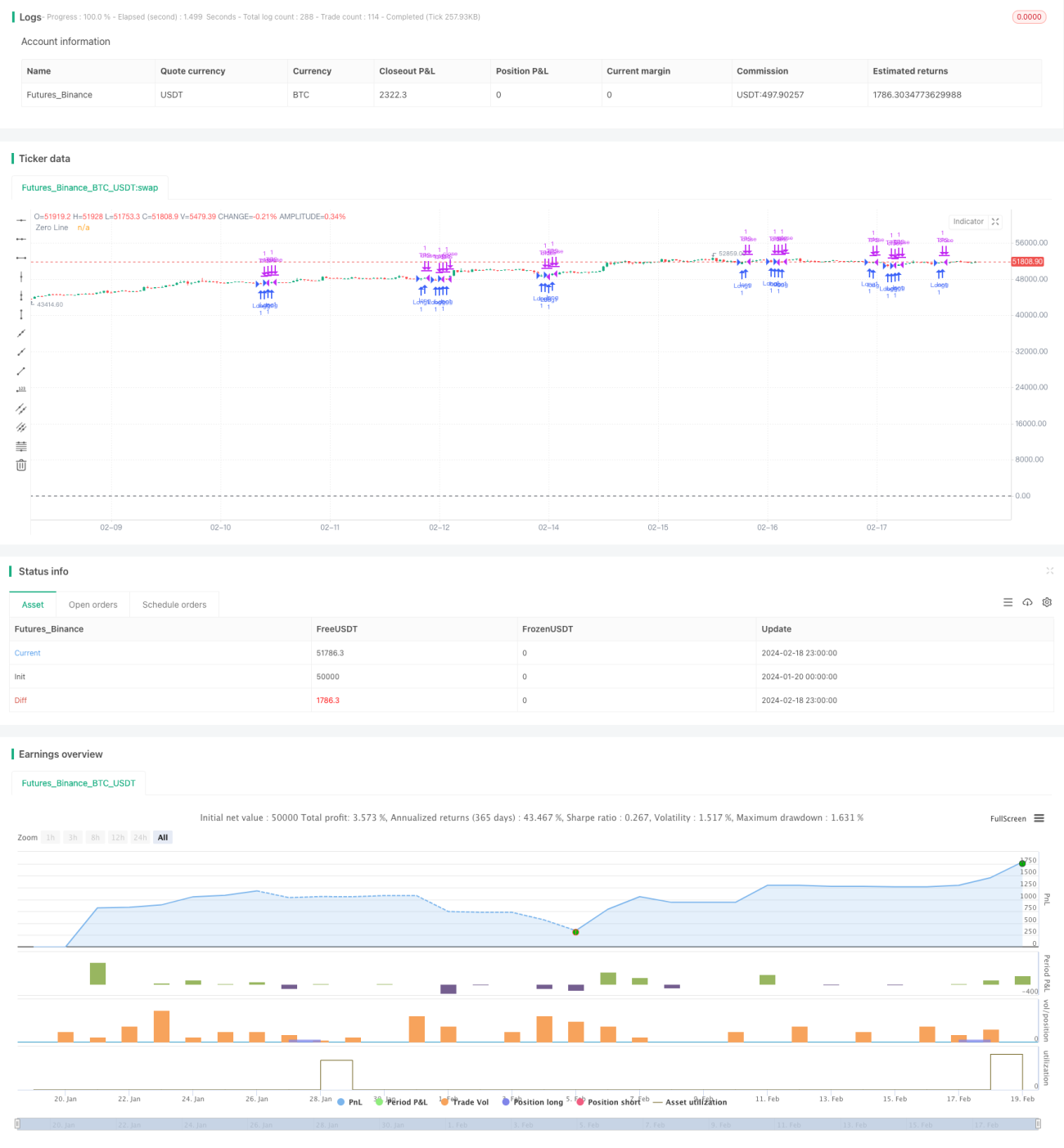

Estrategia de seguimiento de reversión basada en medias móviles dobles

Resumen

La estrategia de seguimiento de reversión con doble media móvil es una estrategia de trading cuantitativa que utiliza el cruce de medias móviles como señal de trading. Esta estrategia combina la diferencia entre la media rápida y la media lenta del indicador MACD junto con su línea de señal, y el juicio de la proporción de volumen de operaciones largas y cortas, para generar señales de trading con el objetivo de capturar oportunidades de reversión del mercado.

Principio de la estrategia

La estrategia juzga principalmente la relación entre la media rápida y la media lenta. Cuando la media rápida cruza por encima de la media lenta, se genera una señal de largo; cuando la media rápida cruza por debajo de la media lenta, se genera una señal de corto. Además, se combina el estado largo/corto de la diferencia del MACD, la relación entre la diferencia y la línea de señal, y la situación del volumen de operaciones largas/cortas para evaluar de manera integral el estado alcista/bajista del mercado.

En concreto, la estrategia evalúa la magnitud y dirección de la diferencia del MACD, el cruce entre la diferencia y la línea de señal, y si la dirección de la diferencia y la línea de señal son iguales u opuestas. Estas situaciones reflejan las características de caídas y rebotes repentinos del mercado. Además, la distribución del volumen de operaciones largas/cortas se utiliza como indicador auxiliar de juicio.

Cuando se determina que la diferencia y la línea de señal muestran una señal de reversión del mercado, y el volumen confirma dicha reversión, se genera la estrategia de trading.

Ventajas de la estrategia

- Utiliza el cruce de doble media móvil para identificar puntos de reversión del mercado, con un fundamento teórico sólido basado en el seguimiento de tendencias.

- Combina el volumen de operaciones para evitar falsas rupturas.

- El indicador MACD evalúa la tendencia de la subsección, identificando características de rebote.

- Los parámetros ofrecen alta flexibilidad de control en la estrategia.

Riesgos y soluciones

-

El cruce de medias móviles puede generar señales falsas (whipsaw).

- Ajustar los parámetros de las medias, aumentar el umbral (Threshold).

-

El volumen de operaciones no puede filtrar completamente las falsas rupturas.

- Combinar con indicadores secundarios como el OBV para evaluar la tendencia real del volumen.

-

No se puede juzgar la profundidad y fuerza del ajuste de la subsección.

- Añadir stop-loss y evaluar niveles de soporte importantes.

Direcciones de optimización

-

Utilizar modelos de aprendizaje automático en lugar de reglas fijas.

- Mejorar la robustez de la estrategia y reducir el sobreajuste.

-

Incorporar técnicas de stop-loss y take-profit.

- Bloquear parte de las ganancias y reducir el riesgo.

-

Combinar indicadores de sentimiento y análisis de noticias.

- Aumentar la precisión del juicio del modelo.

-

Adaptar a otros activos y mercados.

- Probar la escalabilidad de la estrategia.

Conclusión

La estrategia de seguimiento de reversión con doble media móvil considera de manera integral indicadores de medias móviles, MACD y volumen de operaciones. Al capturar sus señales de reversión, elige puntos de reversión adecuados para establecer posiciones. La estrategia tiene un amplio margen de optimización, que se puede mejorar mediante aprendizaje automático y técnicas de gestión de riesgos para aumentar su estabilidad y rentabilidad.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1