Estrategia de trading cuantitativo basada en Ichimoku y divergencia oculta

Resumen

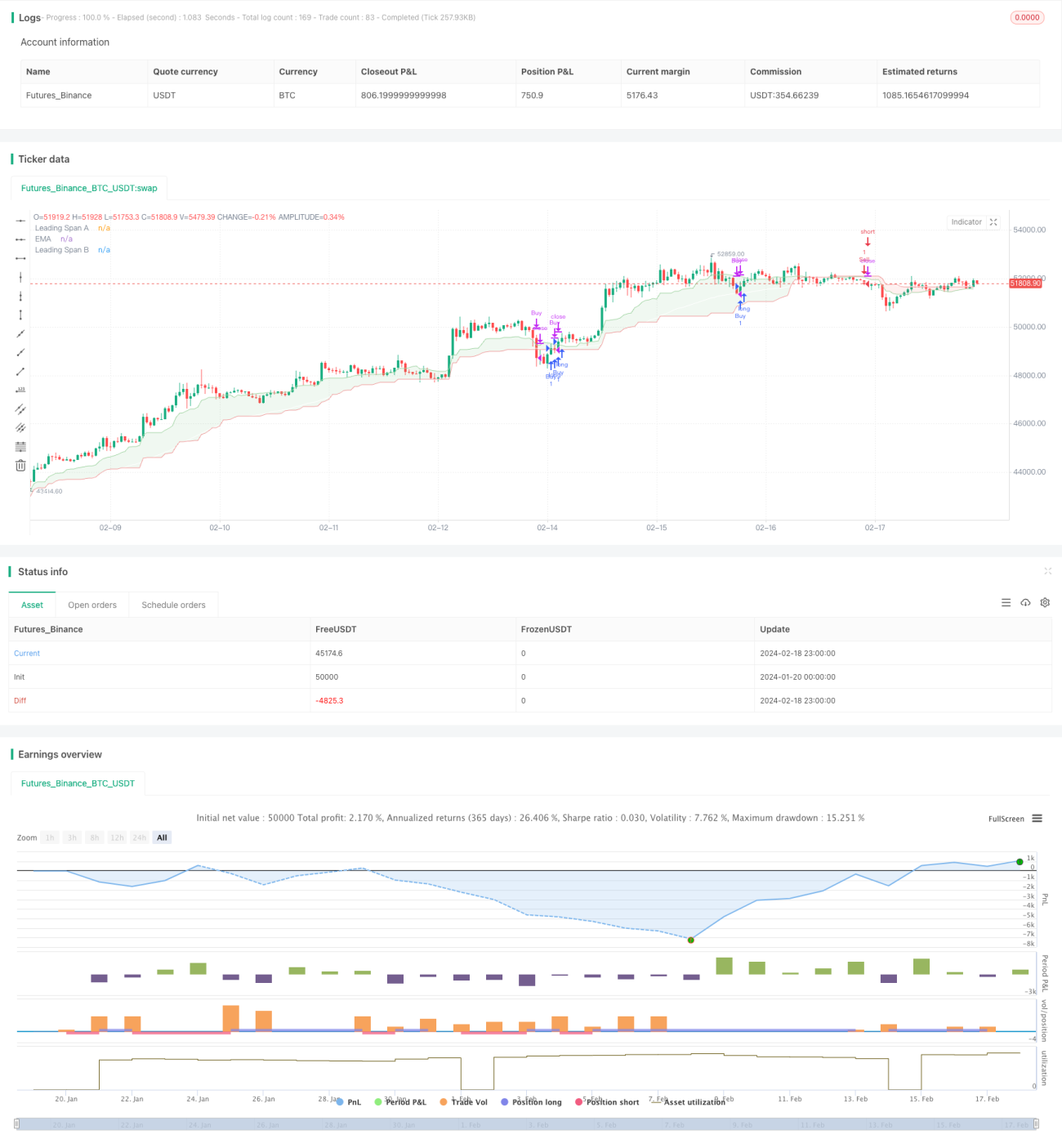

Esta estrategia combina el indicador Ichimoku y el indicador de conflicto oculto para implementar una estrategia de trading cuantitativa relativamente simple. Cuando la línea Ichimoku está por encima de la línea de conflicto oculto y el precio de cierre está por encima de la línea Ichimoku, se genera una señal de compra; cuando la línea Ichimoku está por debajo de la línea de conflicto oculto y el precio de cierre está por debajo de la línea Ichimoku, se genera una señal de venta. Esta estrategia es adecuada para el trading a corto plazo de activos de alta volatilidad, como las criptomonedas.

Principio de la estrategia

El indicador Ichimoku incluye tres curvas: la línea de conversión, la línea base y la línea de retraso. La línea de conversión representa el precio medio de un período reciente determinado, la línea base representa el precio medio de un período más largo, y la línea de retraso suele ser el promedio de la línea de conversión y la línea base. Cuando el precio medio a corto plazo está por encima del precio medio a largo plazo, indica que el precio se encuentra en una tendencia alcista.

El indicador de conflicto oculto incluye dos curvas: la línea adelantada A y la línea adelantada B. Representan el promedio de la amplitud de fluctuación del precio en períodos de diferente longitud. Cuando la línea adelantada A está por encima de la línea adelantada B, indica que la volatilidad a corto plazo aumenta y el impulso alcista del precio es relativamente fuerte.

Esta estrategia utiliza la línea Ichimoku para determinar la dirección general de la tendencia, y las líneas adelantadas del conflicto oculto para evaluar el impulso del precio, combinándolas con el precio de cierre para generar señales de trading precisas. Se compra cuando aparece una tendencia alcista y la volatilidad se expande, y se vende cuando aparece una tendencia bajista y la volatilidad se contrae, obteniendo así ganancias.

Ventajas de la estrategia

Esta es una estrategia de trading cuantitativa relativamente simple que presenta las siguientes ventajas:

- Utiliza una combinación de indicadores para evaluar de manera integral la tendencia y el impulso del precio, generando señales de trading más fiables.

- Solo entra en operaciones en puntos de ruptura definidos, evitando operaciones ineficaces excesivas.

- Adecuada para el trading a corto plazo de activos de alta volatilidad, permitiendo obtener mayores ganancias.

- La lógica de la estrategia es simple, fácil de entender y modificar.

- Se puede ampliar fácilmente con más indicadores para formar un modelo multifactorial.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos, que incluyen principalmente:

- Riesgo de operaciones erróneas. Es necesario establecer un stop-loss para controlar las pérdidas individuales.

- Riesgo de reversión del precio. Después de que el indicador emita una señal, el precio podría revertirse, lo que provocaría pérdidas. Se pueden flexibilizar adecuadamente las condiciones de tenencia para reducir este riesgo.

- Riesgo de optimización de parámetros. Diferentes parámetros tienen un gran impacto en los resultados, por lo que es necesario probar múltiples combinaciones para encontrar los parámetros óptimos.

- Riesgo de sobreoptimización. Puede funcionar bien en datos históricos, pero fallar en el trading real. Es necesario controlar la cantidad de combinaciones de parámetros para evitar la sobreoptimización.

Optimización de la estrategia

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Probar más combinaciones de indicadores para encontrar parámetros óptimos. Los comunes incluyen KDJ, BOLL, MACD, etc.

- Agregar un mecanismo de stop-loss. Establecer un stop-loss móvil o un stop-loss por múltiplos.

- Optimizar las condiciones de entrada. Se puede considerar agregar indicadores de volumen de operaciones o volatilidad.

- Optimizar las reglas de tenencia. Se puede intentar acortar el tiempo de stop-loss o aumentar el nivel de take-profit.

- Incorporar componentes de aprendizaje automático. Utilizar redes neuronales para encontrar mejores combinaciones de parámetros.

Conclusión

En general, esta estrategia es una estrategia de trading cuantitativa muy simple que combina la línea Ichimoku y el indicador de conflicto oculto para evaluar la tendencia y el impulso del precio, generando señales de trading. Es adecuada para el trading a corto plazo de activos de alta volatilidad y puede obtener buenos rendimientos. Por supuesto, ninguna estrategia es perfecta; esta también tiene cierto margen de mejora, que se puede optimizar desde aspectos como las reglas de entrada, el mecanismo de stop-loss y la selección de parámetros para lograr mejores resultados.

- 1