Estrategia de trading basada en cruces dorados y cruces de la muerte

Resumen

Esta estrategia genera señales de trading basadas en los cruces dorados (golden cross) y cruces de la muerte (death cross) de las medias móviles simples de 30, 60 y 200 días. Cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo, se forma una señal de compra; cuando la media móvil de corto plazo cruza por debajo de la media móvil de largo plazo, se forma una señal de venta. La estrategia combina las ventajas del seguimiento de tendencia y los cruces de medias móviles, permitiendo capturar tendencias a largo plazo y generar señales en los puntos de inflexión de la tendencia.

Principio de la Estrategia

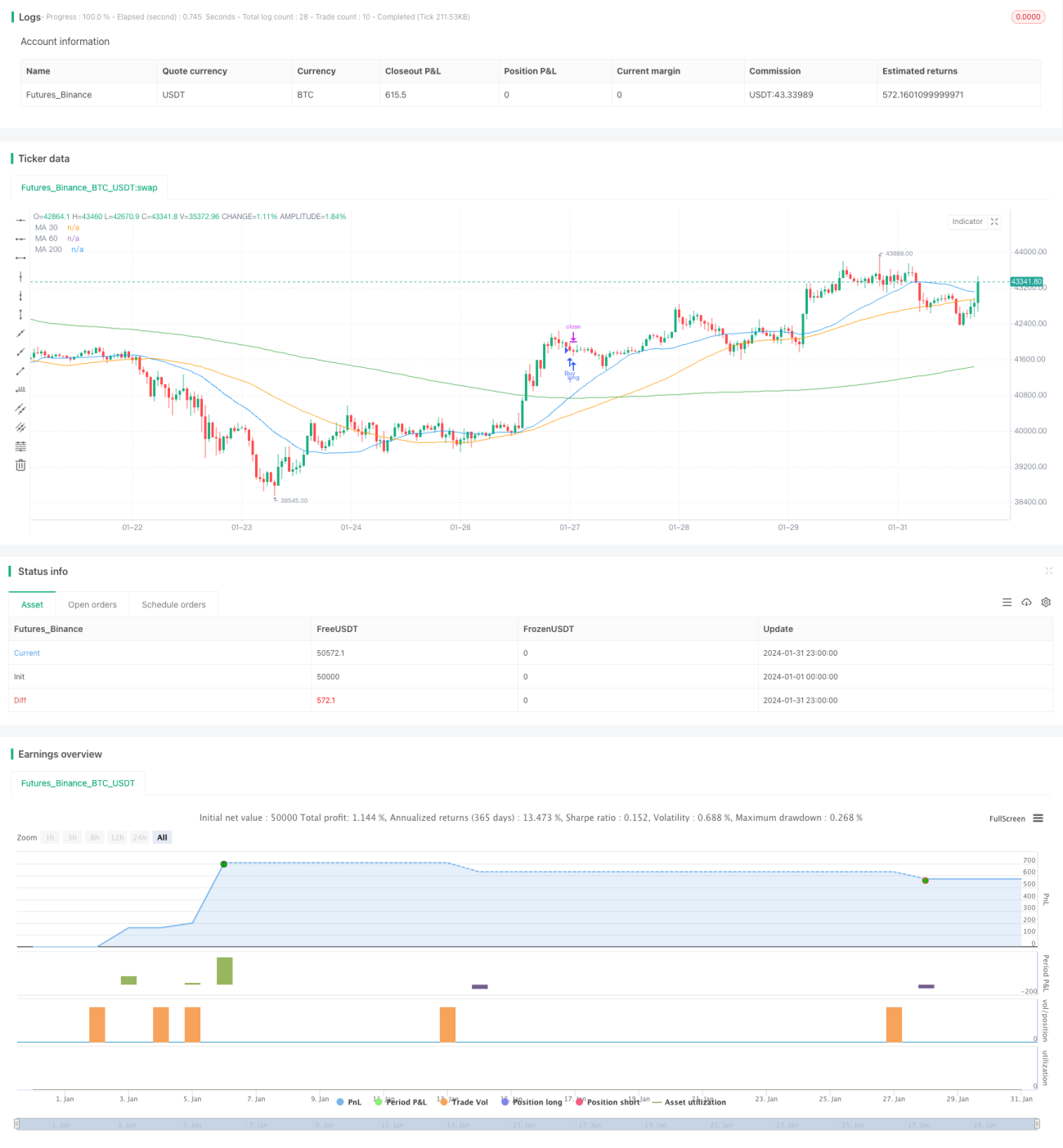

Esta estrategia utiliza tres medias móviles simples de diferentes períodos: la media de 30 días, la de 60 días y la de 200 días. La media de 30 días representa la tendencia a corto plazo, la de 200 días la tendencia a largo plazo, y la de 60 días actúa como referencia intermedia. Cuando la línea de tendencia de corto plazo cruza por encima de la línea de tendencia de largo plazo, indica que el mercado pasa de una fase de consolidación a una fase alcista, generando una señal de compra; cuando la línea de tendencia de corto plazo cruza por debajo de la línea de largo plazo, indica que la tendencia alcista se convierte en consolidación, generando una señal de venta.

La estrategia también incorpora stop loss y take profit para controlar el riesgo. Tras una compra, se establece un stop loss de 40 puntos para limitar las pérdidas, y un take profit de 40 puntos para asegurar las ganancias.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

-

Combina las ventajas del seguimiento de tendencia y las señales instantáneas, considerando tanto la tendencia a largo plazo como la fijación de puntos de entrada y salida a corto plazo.

-

Los tiempos de cruce de medias móviles son definidos, lo que dificulta la generación de señales repetitivas.

-

El stop loss y take profit están razonablemente establecidos, lo que permite controlar eficazmente las pérdidas por operación.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

-

La técnica de medias móviles es madura y estable, ampliamente utilizada.

Análisis de Riesgos

Esta estrategia también conlleva algunos riesgos:

-

El stop loss a corto plazo puede ser superado, sin poder evitar completamente las pérdidas.

-

Las señales de cruce dorado y cruce de la muerte pueden generar falsas rupturas.

-

En mercados laterales, es difícil establecer de manera razonable el stop loss y el take profit.

-

La elección de parámetros, como la selección de períodos, puede ser subjetiva y afectar el rendimiento de la estrategia.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Innovar en el mecanismo de stop loss, adoptando métodos dinámicos como el trailing stop o el stop loss exponencial móvil, para reducir el riesgo de pérdidas.

-

Optimizar la selección de parámetros, por ejemplo, probando diferentes combinaciones de períodos para encontrar el conjunto óptimo.

-

Incorporar un mecanismo de gestión de posiciones, optimizando la rentabilidad global mediante la gestión del capital.

-

Combinar indicadores de momento (momentum) para filtrar falsas rupturas.

-

Añadir algoritmos de aprendizaje automático, utilizando grandes cantidades de datos para entrenar reglas más óptimas.

Resumen

Este artículo detalla una estrategia de trading basada en los cruces dorados y de la muerte de medias móviles. La estrategia utiliza los cruces de las medias móviles de 30, 60 y 200 días como señales de trading, combinando el seguimiento de tendencia con la selección de puntos de entrada y salida instantáneos. El stop loss y take profit están razonablemente establecidos, lo que permite controlar eficazmente las pérdidas por operación. Sin embargo, también existen riesgos como quedar atrapado en una posición o falsas rupturas. Se pueden realizar mejoras y optimizaciones en aspectos como la mejora del stop loss, la optimización de parámetros y la gestión del capital, para que la estrategia sea más estable y rentable.

- 1