Estrategia basada en la trampa de ruptura de medias móviles

Resumen

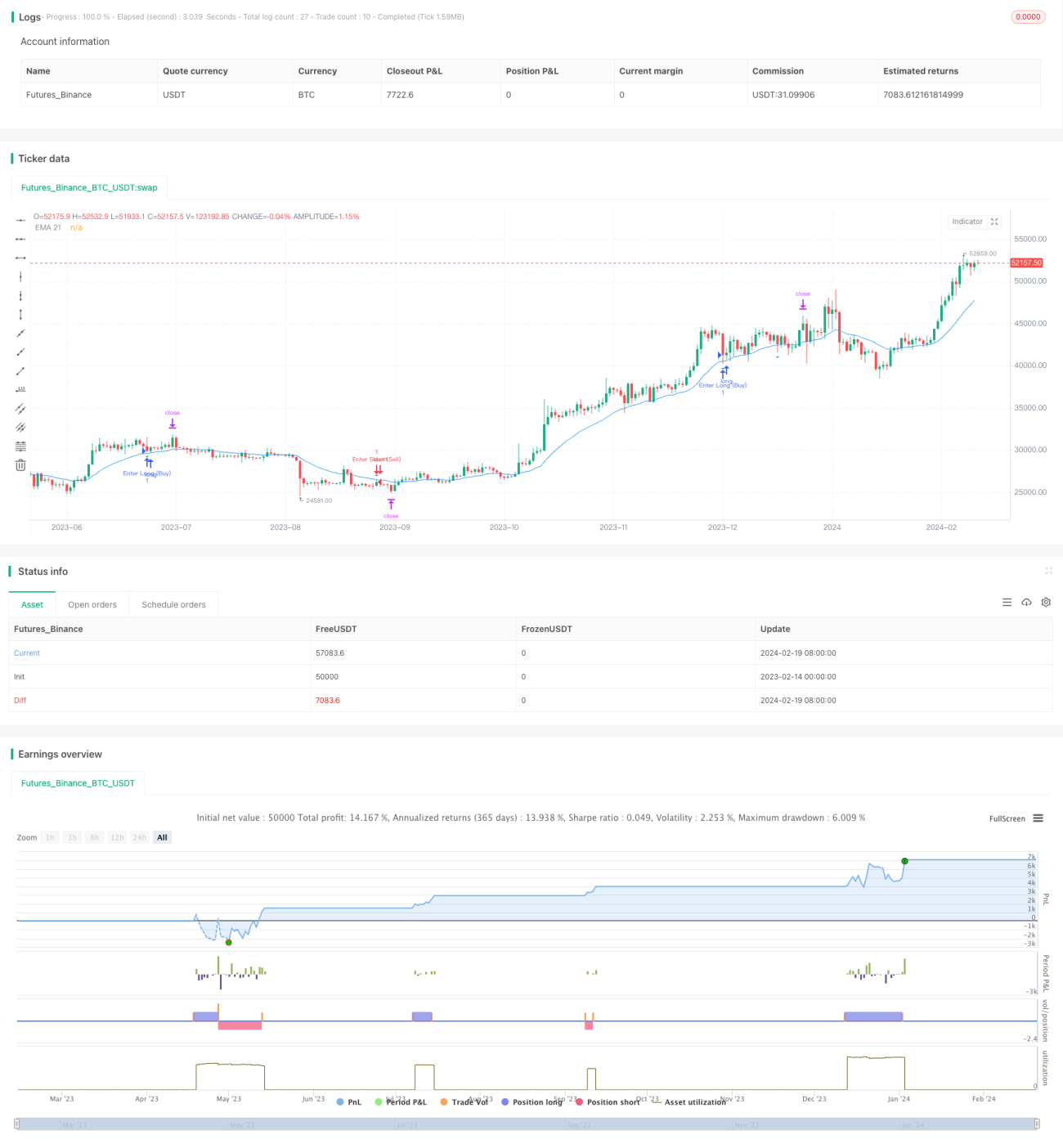

La estrategia de trampas de ruptura de medias móviles es una herramienta de trading multitemporal versátil, aplicable a marcos de tiempo de 1 minuto y 1 hora. La estrategia utiliza la media móvil de 21 períodos para identificar tendencias importantes del mercado, al mismo tiempo que emplea el indicador ATR para detectar posibles trampas alcistas y bajistas. La tasa de rentabilidad de esta estrategia alcanza el 85%, y en condiciones óptimas puede llegar al 88%.

Principio de la estrategia

Primero, la estrategia calcula la media móvil exponencial de 21 períodos para determinar la tendencia y dirección general. Luego, calcula el máximo y mínimo de los últimos N días (N es un parámetro ajustable). Si el precio de cierre es superior al precio máximo del día más reciente, y posteriormente el mínimo ha roto por debajo del nivel resultante de multiplicar el precio máximo más reciente por el indicador ATR, mientras que el precio de cierre ha caído por debajo de la media móvil de 21 períodos, entonces se identifica una señal de trampa alcista. La lógica para identificar señales de trampa bajista es similar.

Una vez identificada la señal de trampa, se establece un stop loss y take profit basado en el 80% de la distancia entre el precio máximo y mínimo más recientes, y se opera en la dirección opuesta. Por ejemplo, tras identificar una trampa alcista, se realiza una operación corta con stop loss y take profit; tras identificar una trampa bajista, se realiza una operación larga con stop loss y take profit.

Análisis de ventajas

- Uso de EMA para identificar tendencias, alta fiabilidad.

- Empleo del indicador ATR para detectar trampas, alta precisión.

- Alta tasa de rentabilidad, hasta el 85%.

- Aplicable a múltiples marcos temporales.

- Parámetros ajustables que ofrecen espacio para la optimización.

Análisis de riesgos

- En cambios bruscos de tendencia, la EMA puede fallar.

- Una configuración inadecuada de los parámetros del ATR puede provocar que no se detecten trampas.

- Una ubicación incorrecta del stop loss y take profit puede reducir ganancias o aumentar pérdidas.

- En trading de alta frecuencia, los costes de transacción y el deslizamiento afectan el rendimiento.

Se puede reducir el riesgo optimizando los parámetros de la EMA, ajustando el coeficiente del ATR y utilizando trailing stop dinámico.

Direcciones de optimización

- Optimizar los parámetros del ATR y el período de la EMA para mejorar la precisión en la detección de señales.

- Incorporar un mecanismo de stop loss dinámico.

- Combinar con otros indicadores para confirmar las señales.

- Probar la aplicabilidad en más marcos temporales.

Resumen

La estrategia de trampas de ruptura de medias móviles integra las ventajas de la identificación de tendencias y la detección de trampas, con una baja reducción (drawdown) y una alta rentabilidad. Es adecuada para diversos estilos de trading y se recomienda como una estrategia eficiente. La optimización de parámetros y la mejora de mecanismos pueden potenciar aún más su estabilidad y margen de ganancias.

- 1