Estrategia de ruptura de doble canal Donchian

Resumen

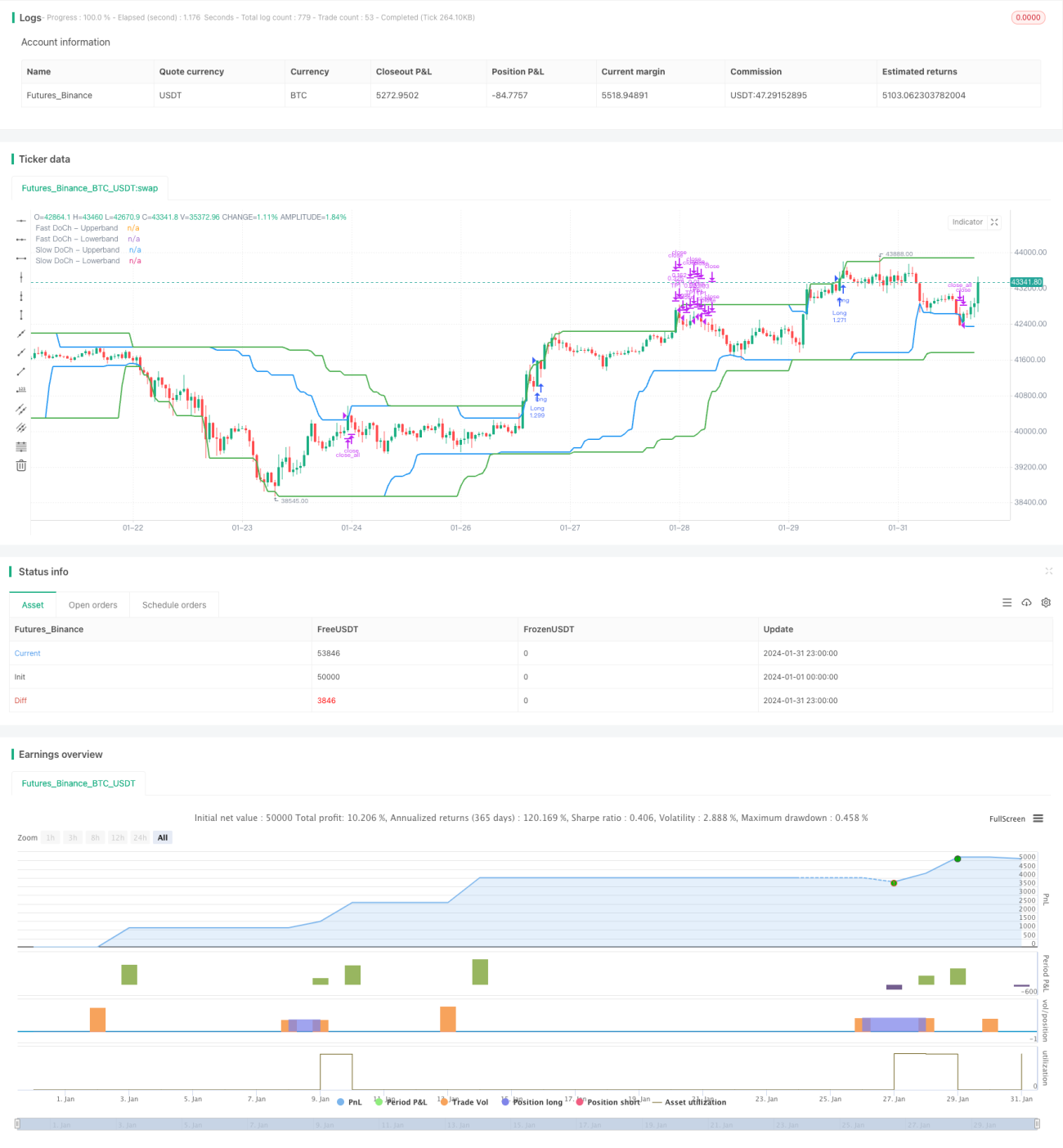

La Estrategia de Ruptura de Doble Canal Donchian (Dual Donchian Channel Breakout Strategy) es una estrategia de trading basada en rupturas de los canales de Donchian. Utiliza dos canales Donchian, uno rápido y otro lento, para generar señales de compra y venta. Se abre una posición larga o corta cuando el precio rompe el canal lento, y se cierra cuando el precio vuelve a romper el canal rápido. La estrategia también incluye condiciones de take profit y stop loss.

Principio de la Estrategia

La estrategia se basa en dos parámetros: el periodo del canal Donchian lento y el periodo del canal Donchian rápido. Primero se calculan los límites superior e inferior de ambos canales.

- El periodo del canal Donchian lento es por defecto de 50 velas, reflejando la tendencia a largo plazo.

- El periodo del canal Donchian rápido es por defecto de 30 velas, reflejando cambios de tendencia a corto plazo.

La señal de entrada larga se produce cuando el precio rompe el límite superior y la volatilidad es mayor que el umbral. La señal de entrada corta se produce cuando el precio rompe el límite inferior y la volatilidad es mayor que el umbral.

La señal de cierre de stop loss para posiciones largas es cuando el precio vuelve a romper el límite inferior. Para posiciones cortas, es cuando el precio vuelve a romper el límite superior.

La estrategia también incluye una condición de take profit. Por defecto, el take profit se establece en un 2%, es decir, cuando el precio varía un 2% se cierra la mitad de la posición.

Análisis de Ventajas

La estrategia de ruptura de doble canal Donchian ofrece las siguientes ventajas:

- El diseño de doble canal permite capturar señales de tendencia tanto a largo como a corto plazo, logrando entradas más precisas.

- La condición de volatilidad evita operaciones frecuentes en mercados laterales.

- Las configuraciones de take profit y stop loss son completas, permitiendo asegurar parte de las ganancias y reducir pérdidas.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Los parámetros son personalizables para adaptarse a diferentes instrumentos y preferencias de trading.

Análisis de Riesgos

La estrategia también presenta ciertos riesgos:

- El diseño de doble canal es sensible y puede generar señales falsas. Se puede ampliar el rango del canal o ajustar el parámetro de volatilidad para reducir señales falsas.

- En mercados volátiles, el stop loss puede activarse con demasiada frecuencia. Se puede establecer un límite en el número de operaciones o ampliar el rango del stop loss.

- El take profit de porcentaje fijo no maximiza la captura de ganancias. Se puede considerar un take profit dinámico o intervención manual para determinar el precio de cierre.

- Las condiciones reales fuera de la simulación pueden diferir de lo esperado; se debe validar suficientemente con antelación y ajustar los parámetros si es necesario.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Probar más combinaciones de periodos para encontrar los parámetros óptimos.

- Probar diferentes métodos de cálculo de volatilidad, como ATR, para encontrar los parámetros más estables.

- Establecer un límite en el número de entradas para evitar pérdidas por rebotes al final de una tendencia.

- Probar un take profit dinámico para lograr mayores ganancias por operación.

- Combinar con otros indicadores para filtrar las señales de entrada y mejorar la precisión de las decisiones. Por ejemplo, combinar con indicadores de volumen.

- Optimizar la gestión del capital, como tamaño fijo de lote o fórmula de Kelly, para controlar una mejor relación riesgo-recompensa.

Resumen

En general, la Estrategia de Ruptura de Doble Canal Donchian es una excelente estrategia de seguimiento de tendencia. Combina la capacidad de identificar tendencias con la protección contra reversiones. Mediante la optimización de parámetros y el perfeccionamiento de reglas, puede adaptarse a la mayoría de los instrumentos y ser rentable en diversos mercados. Es una estrategia simple y práctica, digna de estudio y aplicación por parte de los traders cuantitativos.

- 1