Estrategia de Media Móvil Variable (TradingVMA)

Resumen

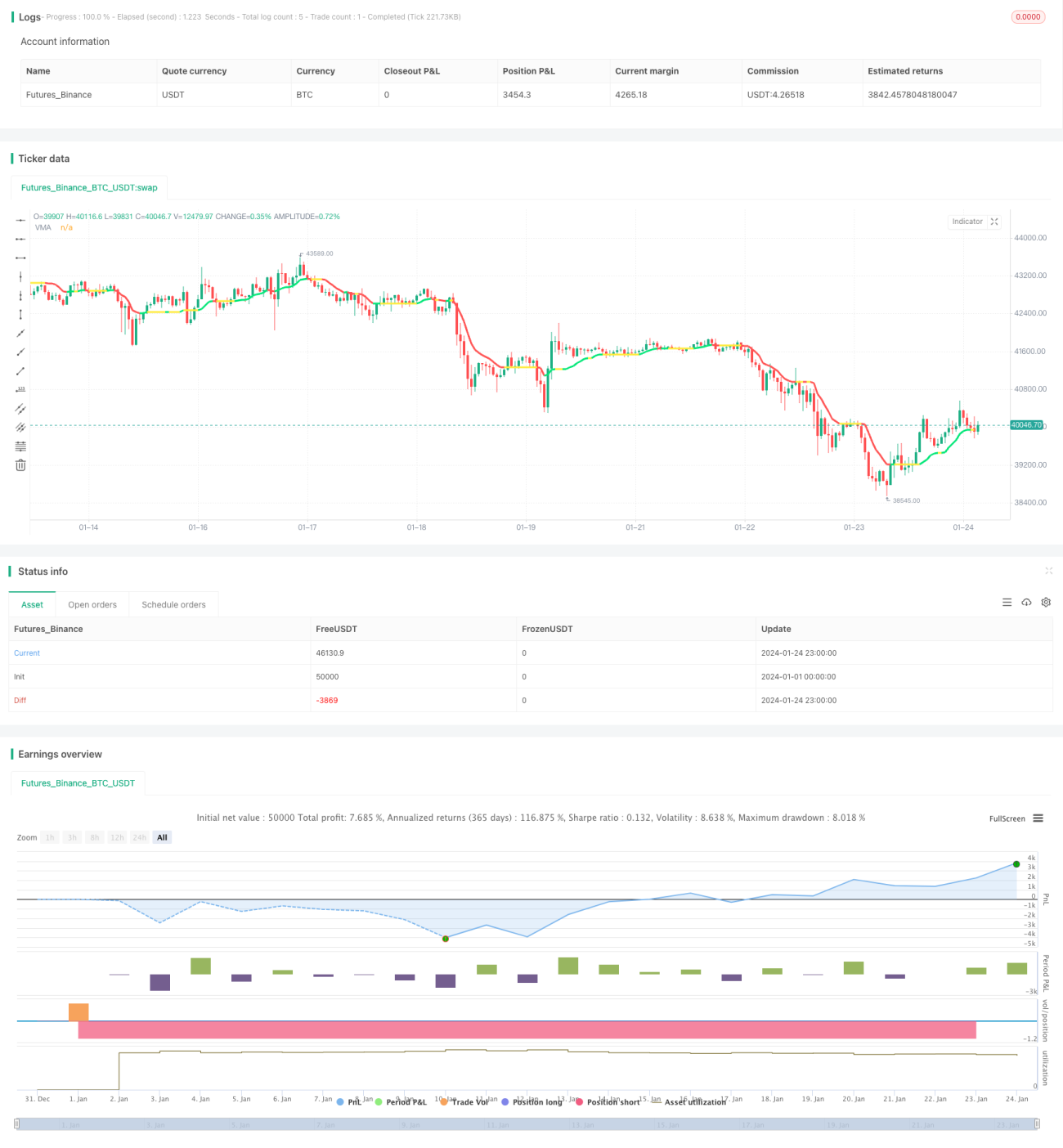

La estrategia TradingVMA es una estrategia de trading cuantitativa basada en una media móvil variable. Esta estrategia utiliza una media móvil variable para capturar las tendencias del mercado y generar señales de trading.

Principio de la estrategia

El núcleo de la estrategia TradingVMA es el cálculo de una media móvil de longitud variable (Variable Moving Average, VMA). La media móvil es un indicador técnico ampliamente conocido que calcula el precio promedio durante un período determinado. La VMA utilizada por la estrategia TradingVMA tiene una longitud de período variable.

Específicamente, la estrategia primero calcula una serie de magnitudes intermedias, como los indicadores de movimiento direccional de precios (PDM, MDIM) y los datos suavizados (PDMs, MDMs). Estos datos se utilizan finalmente para obtener la intensidad del indicador (iS). Este indicador refleja la fuerza de la fluctuación de los precios.

Luego, la estrategia TradingVMA ajusta dinámicamente la longitud de la media móvil en función de la intensidad del indicador. Cuando la volatilidad del mercado aumenta, el período de la media móvil se acorta; cuando disminuye, el período se alarga. Esto permite responder más rápidamente a los cambios del mercado.

Finalmente, la estrategia compara el precio actual con la VMA para generar señales de trading. Cuando el precio está por encima de la VMA, se genera una señal de compra (largo); cuando está por debajo, se genera una señal de venta (corto).

Análisis de ventajas

La estrategia TradingVMA presenta las siguientes ventajas principales:

- Período variable filtra el ruido y ofrece mayor estabilidad: El período de la media móvil variable se ajusta según los cambios del mercado, lo que permite filtrar el ruido y obtener señales de tendencia más estables.

- Respuesta rápida a los cambios de precio mejora la reactividad: La media móvil variable puede reaccionar rápidamente a los cambios de precio, capturando puntos de inflexión de nuevas tendencias.

- Reduce la frecuencia de trading evita el exceso de operaciones: En comparación con los indicadores de período fijo, TradingVMA puede reducir el número de operaciones innecesarias.

- Parámetros flexibles: La estrategia permite a los usuarios seleccionar parámetros según sus preferencias, adaptándose a diferentes entornos de mercado.

Análisis de riesgos

La estrategia TradingVMA también presenta los siguientes riesgos principales:

- Puede perderse reversiones rápidas: Cuando una tendencia se revierte rápidamente, la media móvil que se ajusta continuamente puede retrasar su reacción.

- Afectada por el sesgo de rezago: Todas las estrategias basadas en medias móviles presentan, en mayor o menor medida, un cierto sesgo de rezago.

- Señales incorrectas de largo/corto: En mercados laterales o de rango, TradingVMA puede generar señales erróneas de largo o corto.

- Dificultad en la optimización de parámetros: Puede resultar difícil encontrar la combinación óptima de parámetros.

Estos riesgos pueden controlarse mediante el uso de stop-loss, ajuste de combinaciones de parámetros, etc.

Direcciones de optimización

La estrategia TradingVMA puede optimizarse en los siguientes aspectos:

- Integrar otros indicadores: Combinarla con otros indicadores de tendencia, reversión de tendencia, etc., puede mejorar la calidad de las señales.

- Búsqueda de parámetros óptimos: Mediante backtesting histórico y optimización de parámetros, encontrar la mejor combinación.

- Reglas de trading adaptativas: Adoptar reglas de apertura de posiciones, stop-loss, etc., diferentes según el entorno del mercado.

- Sistematización del trading algorítmico: Algoritmizar y sistematizar la estrategia para facilitar el backtesting y la optimización.

Conclusión

TradingVMA es una estrategia cuantitativa adaptativa. Utiliza un indicador VMA diseñado especialmente para capturar las tendencias del mercado, con ventajas como una respuesta rápida y filtrado de ruido. Esta estrategia puede optimizarse de diversas formas para obtener un mejor rendimiento. Sin embargo, no puede eliminar por completo problemas como el sesgo de rezago. En general, TradingVMA es una estrategia de seguimiento de tendencia muy prometedora.

- 1