Estrategia de tendencia de múltiples marcos temporales basada en la ruptura de Bandas de Bollinger y el indicador RSI

Resumen

Esta estrategia integra el indicador de Bandas de Bollinger, el indicador RSI y el análisis de múltiples marcos temporales, con el objetivo de capturar la dirección de las tendencias a medio y largo plazo. Al combinar las rupturas de las bandas superior e inferior de Bollinger con las señales de sobrecompra/sobreventa del RSI, se identifican los puntos de reversión de tendencia, logrando entradas de bajo riesgo. Además, se aplica un marco temporal superior para filtrar los movimientos laterales y evitar quedar atrapado.

Principio de la estrategia

-

Se utiliza el indicador de Bandas de Bollinger para identificar rupturas de precios. La banda media es la media móvil del precio de cierre de N días, y las bandas superior e inferior están a una desviación estándar por encima y por debajo de la banda media, respectivamente. Cuando el precio de cierre supera la banda superior, es una señal alcista; cuando cae por debajo de la banda inferior, es una señal bajista.

-

Se combina con el indicador RSI para detectar condiciones de sobrecompra y sobreventa. El RSI por encima de 70 indica sobrecompra, y por debajo de 30 indica sobreventa. Cuando el RSI cruza al alza el nivel 70, se considera una condición de sobrecompra, y la ruptura de la banda superior de Bollinger confirma la reversión de la tendencia. Cuando el RSI cruza a la baja el nivel 30, se considera una condición de sobreventa, y la ruptura de la banda inferior de Bollinger confirma la reversión de la tendencia.

-

Se aplica un marco temporal superior para filtrar rupturas falsas. Cuando aparece una señal de ruptura en el gráfico diario, se requiere la confirmación de un marco temporal de 4 horas o superior para evitar quedar atrapado.

Ventajas de la estrategia

-

Integración de múltiples indicadores, mejorando la estabilidad y la rentabilidad de la estrategia.

-

El indicador RSI identifica puntos de reversión, lo que reduce las pérdidas causadas por rupturas falsas.

-

El análisis de múltiples marcos temporales filtra eficazmente los movimientos laterales y evita quedar atrapado.

-

Optimización de la señal de ruptura (se requieren 3 velas consecutivas que superen las bandas superior e inferior de Bollinger), asegurando una entrada después de que la tendencia esté bien desarrollada.

-

El indicador Vortex determina la dirección de la tendencia, lo que permite capturar nuevas tendencias en formación.

Riesgos de la estrategia

-

Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede generar señales erróneas de sobrecompra/sobreventa.

-

Los parámetros del RSI deben ajustarse según las diferentes variedades para establecer valores razonables.

-

Las señales de ruptura pueden ser falsas; se debe ampliar adecuadamente el diferencial del stop loss.

-

Es necesario garantizar un margen suficiente de stop loss, como 3 veces el indicador ATR.

Direcciones de optimización de la estrategia

-

Utilizar algoritmos de aprendizaje automático para optimizar en tiempo real los parámetros de las Bandas de Bollinger y el RSI.

-

Emplear indicadores de volatilidad para optimizar el diferencial del stop loss.

-

Agregar un módulo de control de volumen de operaciones para ajustar el tamaño de la posición según los cambios del mercado.

-

Incorporar principios de gestión de capital, limitando la proporción de pérdida por operación individual.

-

Evaluar la estabilidad de las señales de ruptura en diferentes períodos de negociación.

Conclusión

Esta estrategia considera de manera integral múltiples indicadores técnicos como la identificación de tendencias, condiciones de sobrecompra/sobreventa y análisis de múltiples marcos temporales. Bajo la premisa de controlar el riesgo, selecciona momentos de entrada adecuados para capturar tendencias de calidad a medio y largo plazo, logrando una buena relación riesgo-beneficio. También existe margen para una mayor optimización, mediante el ajuste de parámetros, la mejora del mecanismo de stop loss y otros medios, con el objetivo de obtener un rendimiento de inversión aún más destacado.

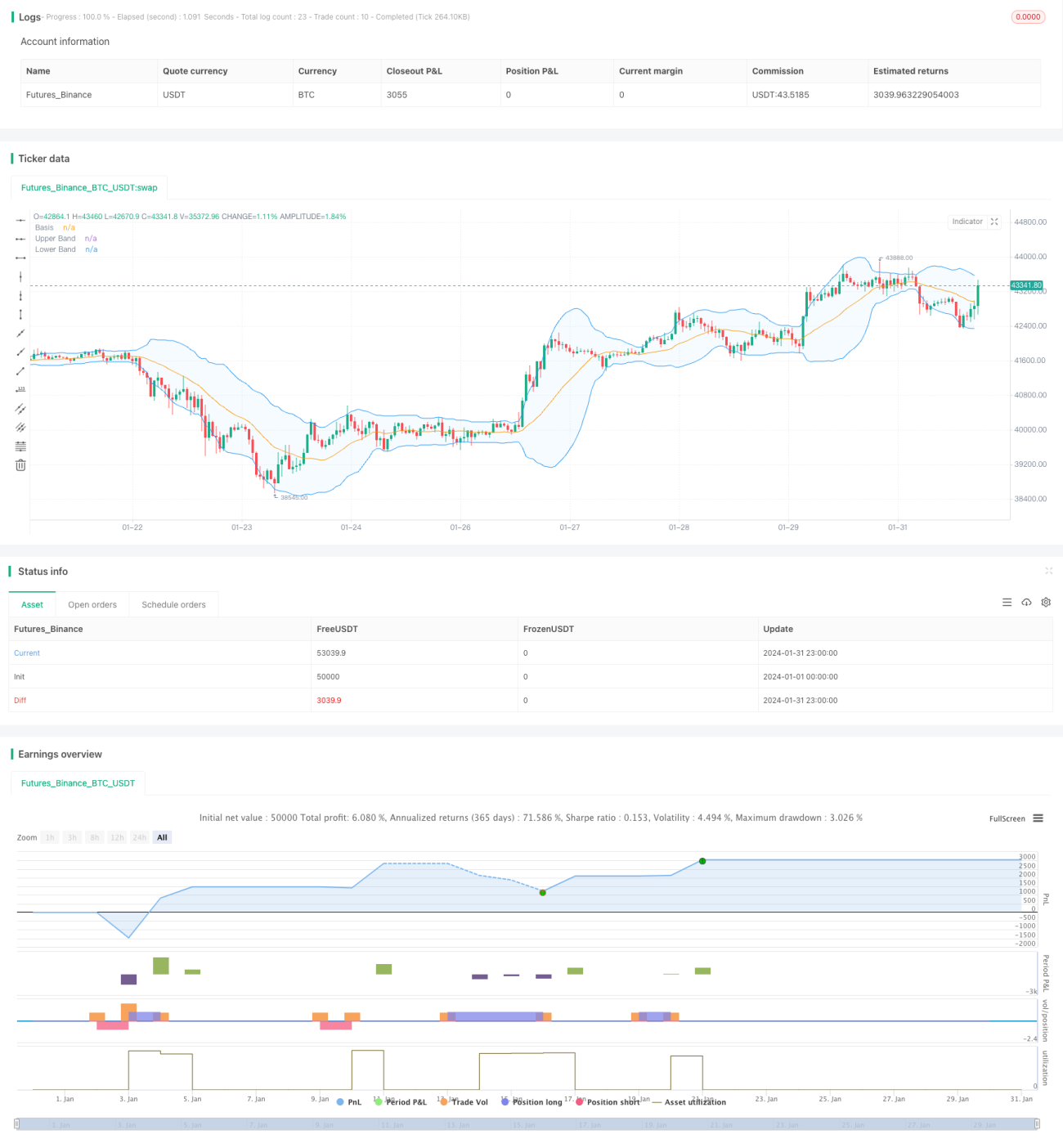

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1