Estrategia de sistema de trading de ruptura

Resumen

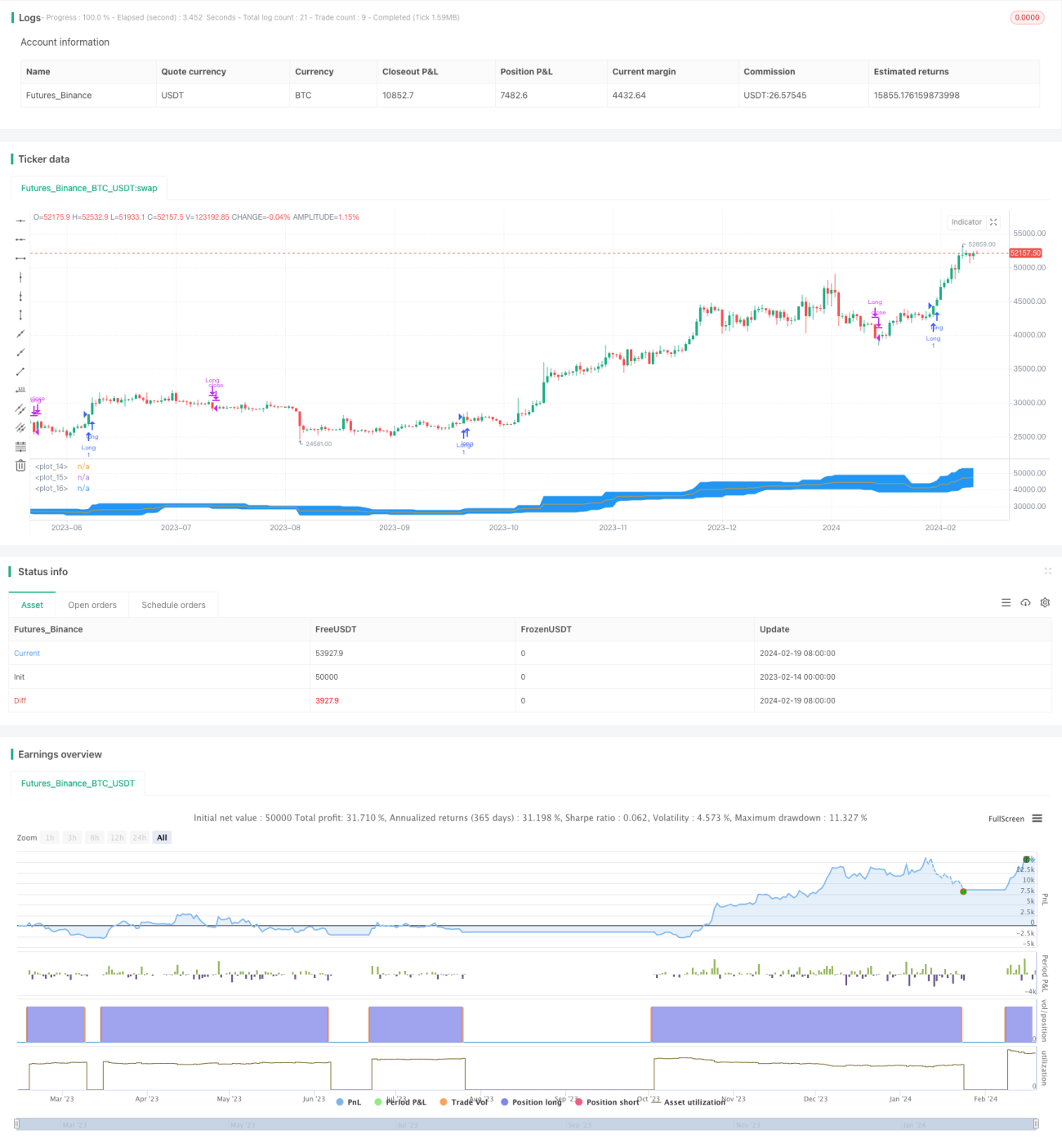

Esta estrategia es un sistema de trading de ruptura que se basa principalmente en la ruptura de precios para realizar operaciones de compra y venta. El sistema utiliza el indicador de Bandas de Bollinger para determinar las zonas de ruptura de precios. Cuando el precio supera al alza la banda inferior de Bollinger, se realiza una operación de compra; cuando el precio supera a la baja la banda media o inferior de Bollinger, se realiza una operación de venta.

Principio de la Estrategia

La estrategia utiliza el indicador de Bandas de Bollinger para determinar las zonas de ruptura de precios. Las Bandas de Bollinger se componen de una media móvil simple de n días y un múltiplo de su desviación estándar. Aquí, calculamos la media de los precios máximos y mínimos de 20 días para determinar las bandas superior e inferior de Bollinger, y calculamos el promedio de estas bandas como línea base.

Cuando el precio de cierre supera al alza la banda inferior, indica que el precio comienza a entrar en una tendencia alcista, lo que es una señal de compra. Cuando el precio de cierre supera a la baja la banda media o inferior, indica que la tendencia alcista ha terminado y es necesario vender la posición. Esta estrategia aprovecha la característica de que el precio continúa moviéndose al alza o a la baja tras la ruptura para obtener ganancias.

Ventajas

- La estrategia aprovecha la tendencia y la inercia del precio para obtener ganancias, lo que es coherente con las características esenciales del mercado.

- El uso del indicador de Bandas de Bollinger permite visualizar claramente los puntos de ruptura de precios.

- La lógica de la estrategia es simple y clara, fácil de entender y modificar.

- Se pueden establecer condiciones de stop-loss para controlar el riesgo.

Análisis de Riesgos

- Las Bandas de Bollinger no pueden predecir completamente el comportamiento del precio, ya que este puede experimentar fluctuaciones bruscas.

- Las señales de ruptura pueden ser falsas, lo que podría generar pérdidas en las operaciones.

- Depender únicamente de la ruptura de precios para determinar el momento de la operación puede verse afectado por el ruido del mercado.

Contramedidas:

- Combinar con otros indicadores para confirmar las señales de ruptura.

- Ajustar adecuadamente los parámetros para garantizar la efectividad de las señales de ruptura.

- Establecer un stop-loss para controlar las pérdidas por operación.

Direcciones de Optimización

- Se pueden probar diferentes parámetros para seleccionar los óptimos.

- Se pueden combinar otros indicadores, como el volumen de operaciones, para filtrar rupturas falsas.

- Se pueden combinar estrategias de tendencia y reversión para operar en diferentes entornos de mercado.

- Se puede optimizar según los parámetros específicos de diferentes instrumentos.

- Se pueden combinar algoritmos de aprendizaje automático para predecir tendencias de precios y puntos clave de precios.

Conclusión

Esta estrategia es una estrategia de trading de ruptura de precios basada en las Bandas de Bollinger. Aprovecha la característica de la ruptura de precios para buscar oportunidades de trading. Su ventaja es que es simple de entender y fácil de implementar; su desventaja es que pueden ocurrir rupturas falsas que generen pérdidas. Podemos optimizar la estrategia ajustando parámetros, combinando otros indicadores y estableciendo stop-loss, lo que puede ofrecer buenos resultados tanto en backtesting como en trading real. En resumen, esta estrategia es adecuada para entornos de mercado donde se pueda explotar plenamente la tendencia de los precios.

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0

//Break out trading system works best in a weekly chart and daily chart of Nifty and BankNifty

//@version=4- 1