Estrategia de múltiplo de stop loss óptimo basado en ATR

Resumen

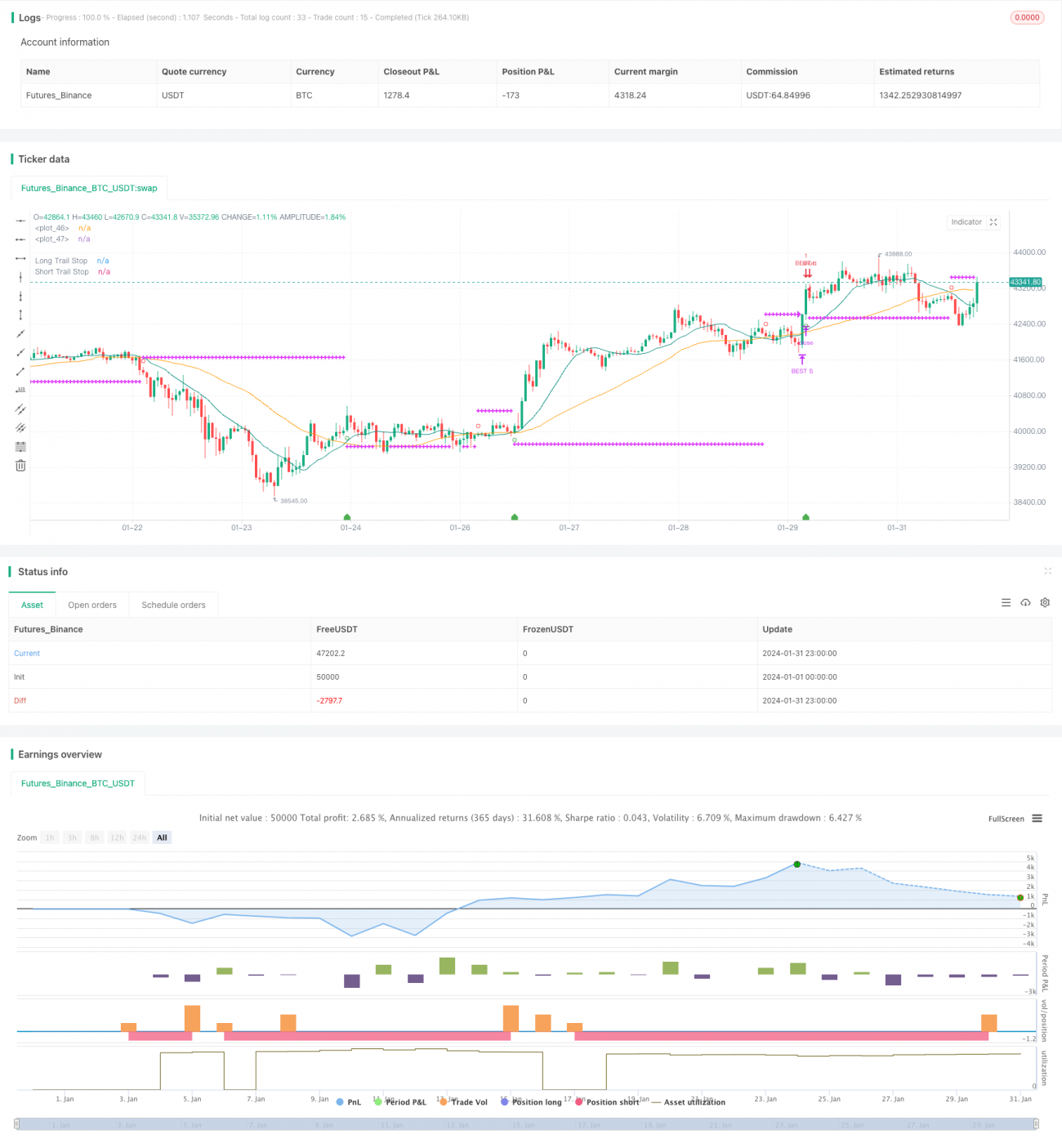

La estrategia de Mejor Múltiplo de Stop Loss basado en ATR es una estrategia de seguimiento de tendencia que utiliza un múltiplo del Average True Range (ATR) para establecer el stop loss, ajustando dinámicamente el riesgo. Cuando la tendencia del precio cambia, permite detener las pérdidas de manera oportuna, evitando pérdidas enormes.

Principio de la Estrategia

La estrategia primero calcula las medias móviles simples de los períodos SMA rápido y SMA lento. Cuando la SMA rápida cruza por encima de la SMA lenta, se toma una posición larga; cuando la SMA rápida cruza por debajo de la SMA lenta, se toma una posición corta.

Tras la entrada, monitorea en tiempo real el valor del ATR. El ATR representa la amplitud de fluctuación promedio durante un cierto período. La estrategia permite establecer la longitud del período del ATR (por defecto 14) y el múltiplo (por defecto 2). El sistema calcula el valor del ATR en el momento de la entrada y lo multiplica por el múltiplo establecido para obtener la distancia del stop loss.

Por ejemplo, si después de la entrada el ATR es de 50 puntos y el múltiplo se establece en 2, la distancia del stop loss será de 100 puntos. Si posteriormente el precio se mueve más de 100 puntos, la orden de stop loss se activará. Esto permite detener las pérdidas de manera oportuna, evitando pérdidas excesivas.

La estrategia también considera el juicio de tendencia. Solo cuando la señal de compra coincide con una tendencia alcista, se habilita el stop loss para la posición larga. La señal de venta se habilita cuando coincide con una tendencia bajista.

La línea de stop loss se dibujará en el gráfico para que podamos verificarla en tiempo real. Cuando se activa la condición de stop loss, la posición correspondiente también se cerrará automáticamente por el sistema.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que ajusta dinámicamente la distancia del stop loss, modificando automáticamente la exposición al riesgo según los cambios en la volatilidad del mercado. Cuando la volatilidad se expande, la distancia del stop loss también se amplía, reduciendo la probabilidad de que se rompa el stop loss. En mercados de baja volatilidad, la distancia del stop loss se reduce.

En comparación con una distancia fija de stop loss, este método permite controlar eficazmente la pérdida por operación mientras se sigue la tendencia. Asegura tanto el espacio de ganancias como la gestión del riesgo.

Además, combinado con el juicio de tendencia, este método de stop loss puede reducir las situaciones en las que se es expulsado del mercado por oscilaciones en zonas de consolidación.

Análisis de Riesgos

El principal riesgo de la estrategia es que durante el período de tenencia, el precio pueda retroceder a corto plazo, activando la orden de stop loss. Especialmente cuando el período del ATR es demasiado corto, la distancia del stop loss no puede filtrar completamente el impacto de las fluctuaciones a corto plazo.

Otro riesgo es que en mercados volátiles, los movimientos de precios en gaps puedan superar directamente la línea de stop loss. En ese caso, se necesita establecer un múltiplo de stop loss mayor, pero eso también reduce el espacio de ganancias.

Finalmente, la estrategia no considera el impacto de las sesiones nocturnas y el trading previo a la apertura en el valor del ATR. Esto puede provocar que los datos de ATR calculados por la estrategia al abrir o cerrar el mercado sean inexactos.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del período del ATR, probando las mejores combinaciones de parámetros en diferentes mercados.

-

Comparar la rentabilidad entre un múltiplo fijo y un múltiplo dinámico.

-

Combinar datos de sesiones nocturnas y previas a la apertura para calcular el ATR, reduciendo el impacto de los gaps de precio en la apertura.

-

Establecer una condición de ATR: solo habilitar el stop loss cuando el ATR alcanza un cierto nivel, evitando stops innecesarios en mercados de baja volatilidad.

-

Incorporar más filtros, como información sobre la tendencia de gran escala, indicadores de volumen, etc.

Resumen

La estrategia de Mejor Múltiplo de Stop Loss basado en ATR logra un equilibrio efectivo entre el seguimiento de tendencia y el control de riesgos mediante el ajuste dinámico de la distancia del stop loss. En comparación con una distancia fija de stop loss, permite limitar eficazmente la pérdida por operación mientras se asegura el espacio de ganancias.

Por supuesto, aún se deben considerar algunos riesgos potenciales, como gaps de precio, un stop loss demasiado sensible, etc. Podemos seguir optimizándola desde múltiples aspectos para mejorar la estabilidad y rentabilidad de la estrategia.

- 1