Basado en la estrategia de doble media móvil

Resumen

Esta estrategia utiliza un canal formado por dos medias móviles para capturar la dirección de la tendencia. Se generan señales de trading cuando el precio rompe el canal. Además, se combina con el indicador RSI para filtrar rupturas falsas. Solo opera durante la sesión de negociación de Londres, con un máximo de 5 órdenes por día y una pérdida máxima que no supera el 2%.

Principio de la estrategia

La estrategia utiliza dos medias móviles de longitud 5, una calculada a partir del precio más alto y otra a partir del precio más bajo, formando un canal de precios. Cuando el precio de cierre rompe el límite superior del canal, se abre una posición larga; cuando rompe el límite inferior, se abre una posición corta.

Para filtrar rupturas falsas, también se introduce el indicador RSI para identificar condiciones de sobrecompra y sobreventa. Solo se abre una posición larga cuando el RSI es superior a 80, y una posición corta cuando es inferior a 20.

Además, la estrategia solo opera durante la sesión de Londres (de 3 a 11 a.m.), con un máximo de 5 órdenes por día y una pérdida máxima que no supera el 2% del capital de la cuenta.

Análisis de ventajas

Captura de tendencias

El canal de tendencia construido con dos medias móviles permite identificar bien la dirección de la tendencia de precios. Cuando el precio supera el límite superior del canal, se captura una tendencia alcista; cuando rompe el límite inferior, se captura una tendencia bajista.

Reducción de rupturas falsas

La combinación con el indicador RSI para identificar zonas de sobrecompra y sobreventa ayuda a reducir las rupturas falsas causadas por la volatilidad de precios.

Control efectivo del riesgo

La estrategia opera solo durante las horas de mayor actividad comercial, limitando a un máximo de 5 órdenes por día para controlar la frecuencia de las operaciones. La pérdida máxima se establece en un 2%, lo que mantiene la pérdida diaria máxima dentro de un rango aceptable.

Análisis de riesgos

Riesgo de rupturas falsas durante alta volatilidad

Cuando el precio experimenta grandes oscilaciones, pueden aparecer señales de ruptura falsa, lo que genera pérdidas innecesarias. Este riesgo se puede reducir ajustando los parámetros o agregando filtros adicionales.

Riesgo de quedar atrapado con stop-loss y take-profit fijos

La estrategia utiliza un número fijo de puntos para el stop-loss y take-profit. Cuando el precio sufre grandes fluctuaciones, estos niveles fijos pueden quedar atrapados fácilmente. Se recomienda utilizar stops porcentuales o dinámicos.

Riesgo de horario de negociación limitado

La estrategia solo abre posiciones durante un horario fijo. Si no se genera ninguna señal en ese período, se pierden oportunidades potenciales en otros momentos. Se puede considerar ampliar el horario de negociación o ajustarlo dinámicamente según las condiciones del mercado.

Direcciones de optimización

Optimización de parámetros

Se pueden optimizar la longitud de las medias móviles, los parámetros del RSI, los puntos fijos de stop-loss y take-profit, etc., para encontrar la combinación óptima de parámetros.

Agregar filtros adicionales

Se pueden añadir otros indicadores o condiciones para verificar las señales de ruptura, como aumentar el volumen de negociación o reducir el ancho de las Bandas de Bollinger, con el fin de disminuir las rupturas falsas.

Stop-loss y take-profit dinámicos

Se puede utilizar un stop-loss porcentual o una estrategia de stop dinámico en lugar de niveles fijos de puntos, para protegerse mejor contra el riesgo de movimientos unidireccionales.

Combinar con juicio manual

Revisar las señales manualmente, o ingresar solo después de confirmar la ruptura, para evitar quedar atrapado.

Resumen

Esta estrategia es relativamente simple y práctica. Utiliza un canal de dos medias móviles para determinar la dirección de la tendencia, mientras que el indicador RSI filtra eficazmente algunas rupturas falsas. En términos de control de riesgos, la limitación del horario de negociación y la pérdida máxima ayudan a manejar el riesgo general. Todavía hay un amplio margen de optimización, que puede centrarse en la mejora de parámetros y la actualización del mecanismo de stop-loss.

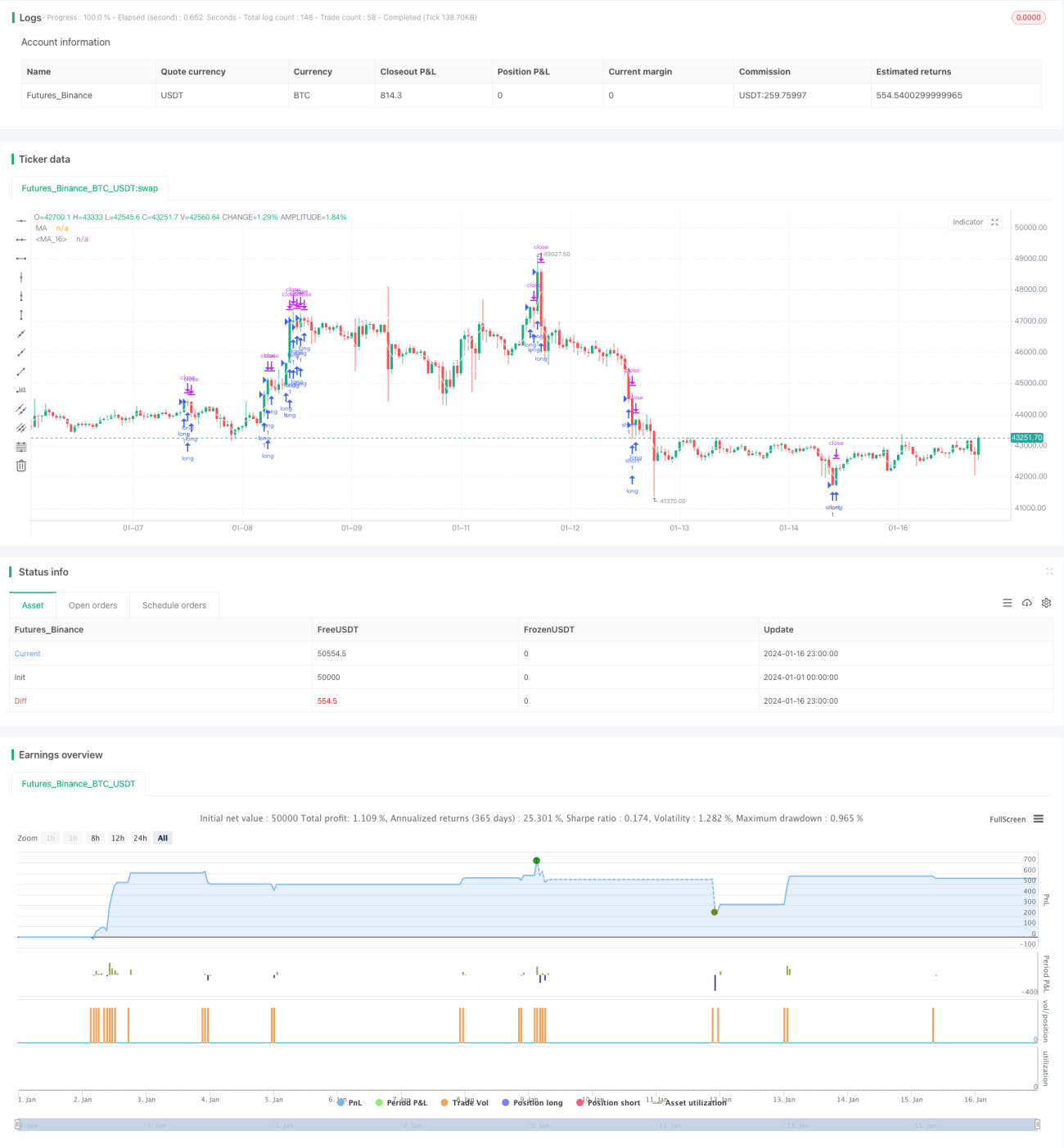

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1