Estrategia combinada de la media móvil de tendencia recursiva con el patrón de reversión 123

Resumen

Esta estrategia combina la media móvil de tendencia recursiva y la reversión de patrón 123 para formar una señal integral, con el objetivo de mejorar la estabilidad y rentabilidad de la estrategia.

Principio

Reversión de patrón 123

Esta sección se basa en el contenido del libro "Cómo tripliqué mis ganancias en el mercado de futuros" de Ulf Jensen. La señal de compra es: si el precio de cierre de los últimos dos días sube y el valor STO SLOWK de período 9 está por debajo de 50, se abre una posición larga; la señal de venta es: si el precio de cierre de los últimos dos días baja y el valor STO FASTK de período 9 está por encima de 50, se abre una posición corta.

Media móvil de tendencia recursiva

Esta sección emplea una técnica llamada "ajuste polinomial recursivo". Su idea es utilizar los precios de los días pasados y el precio del día actual para predecir el precio del día siguiente. Cuando el precio previsto es superior al precio real de ayer, se adopta una postura bajista; en caso contrario, alcista.

Ventajas

Esta estrategia combinada puede aprovechar las ventajas de ambas estrategias y evitar las limitaciones de una sola. La reversión de patrón 123 puede capturar movimientos grandes en los puntos de inflexión de precios. Mientras que la media móvil de tendencia recursiva puede juzgar más precisamente la dirección de la tendencia de precios. La combinación de ambas puede formar una señal integral fuerte.

Riesgos y soluciones

- La reversión de patrón 123 puede generar señales falsas debido a las oscilaciones de precios a corto plazo. Se pueden ajustar adecuadamente los parámetros para filtrar el ruido.

- La media móvil de tendencia recursiva puede responder lentamente a eventos inesperados. Se puede considerar combinarla con otros indicadores para juzgar la tendencia local.

- Las señales de las dos estrategias pueden ser inconsistentes. En ese caso, se puede considerar abrir posiciones solo cuando ambas señales se emitan, o elegir seguir solo una señal según las condiciones del mercado.

Direcciones de optimización

- Se pueden probar combinaciones de diferentes períodos de parámetros para encontrar el mejor par de parámetros.

- Se puede introducir un mecanismo de stop loss automático.

- Se pueden ajustar los parámetros según diferentes instrumentos y condiciones del mercado.

- Se puede considerar combinar con otras estrategias o indicadores para formar un sistema integral más potente.

Conclusión

Esta estrategia utiliza integralamente dos tipos diferentes de estrategias, mejorando la estabilidad mediante la generación de señales integrales. Al mismo tiempo, combina las ventajas de ambas, permitiendo capturar puntos de inflexión de precios y juzgar la tendencia futura de los precios. Si se continúa optimizando, es probable que produzca un rendimiento aún mejor.

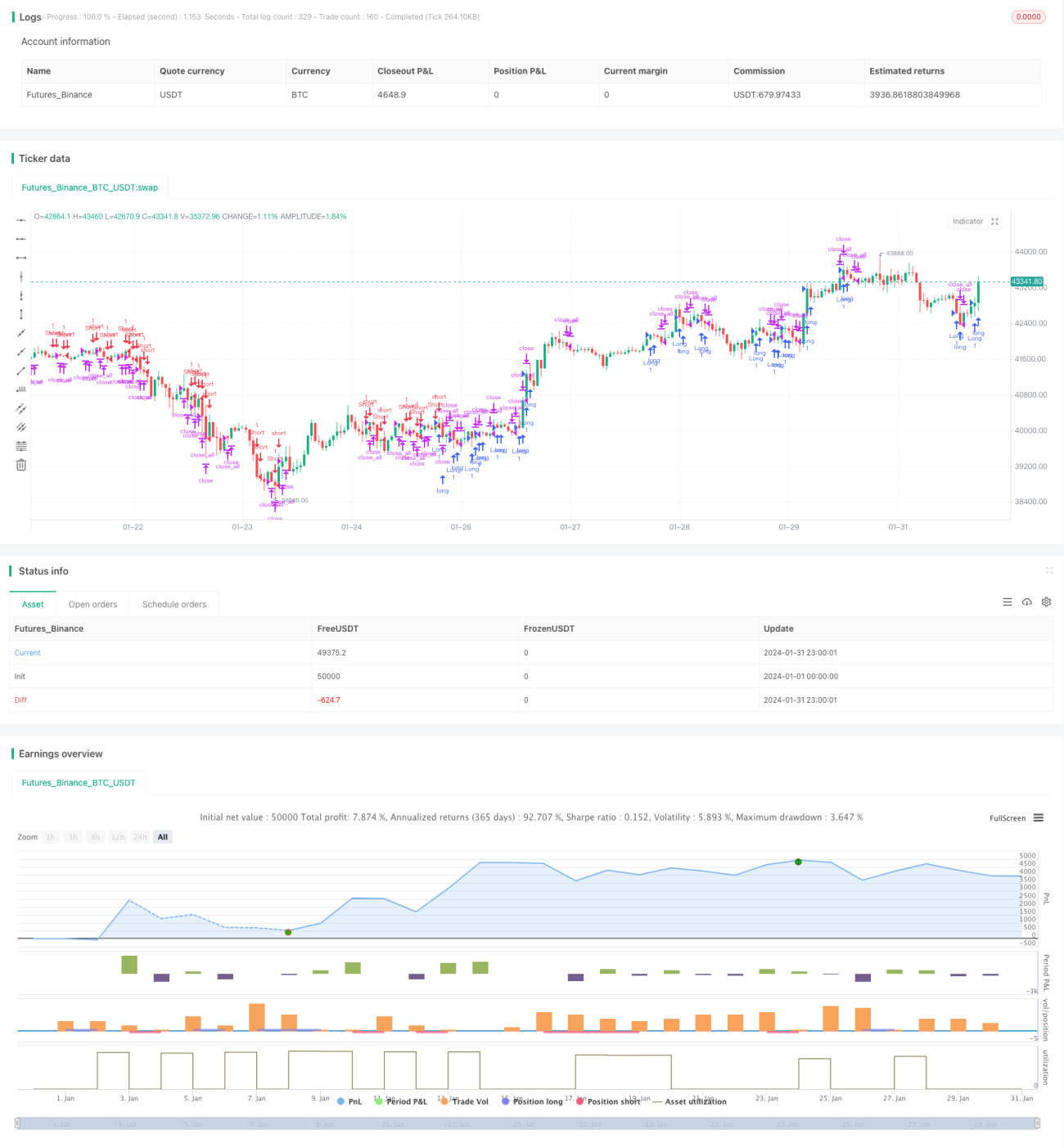

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/06/2021

// This is combo strategies for get a cumulative signal. - 1