Estrategia de trading con media móvil de stop-loss móvil adaptativo

Resumen

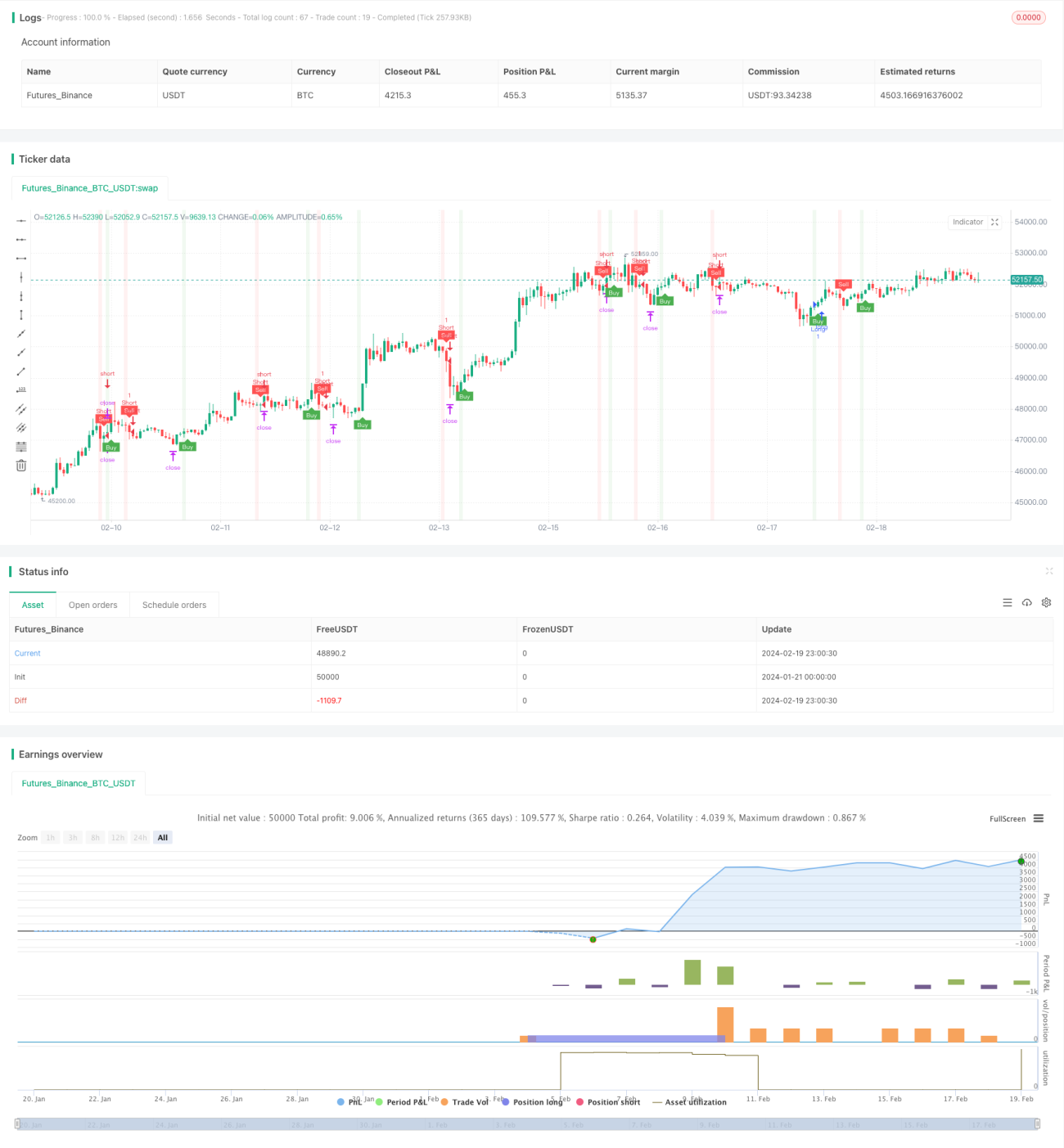

La idea central de esta estrategia es utilizar la media móvil T3 y el trailing stop adaptativo basado en ATR para capturar puntos de entrada y salida de la tendencia, perteneciendo a la categoría de estrategias de seguimiento de tendencia. Cuando el precio rompe la media móvil T3, se genera una señal de trading, y en el punto de ruptura se utilizan los valores ATR para establecer niveles de stop loss y take profit, logrando un cierre automático de posiciones.

Principio de la Estrategia

La estrategia se compone principalmente del indicador de media móvil T3, el indicador ATR y el mecanismo de trailing stop basado en ATR.

La media móvil T3 es una media móvil suavizada que reduce el rezago de la curva, permitiéndole reaccionar más rápido a los cambios de precio. Cuando el precio supera al alza la media móvil, se genera una señal de compra; cuando el precio cruza a la baja la media móvil, se genera una señal de venta.

El indicador ATR se utiliza para calcular la volatilidad del mercado y establecer niveles de stop loss. Cuanto mayor sea el valor ATR, mayor será la volatilidad del mercado, por lo que se requiere un stop loss más amplio; cuanto menor sea el ATR, menor será la volatilidad y se puede usar un stop loss más ajustado.

El mecanismo de trailing stop basado en ATR ajusta en tiempo real la posición de la línea de stop loss según el valor ATR, permitiendo que esta siga la evolución del precio y se mantenga dentro de un rango razonable. Esto evita que el stop loss esté demasiado cerca y sea golpeado por el ruido, y también impide que esté demasiado lejos y no pueda controlar el riesgo eficazmente.

Mediante el uso combinado del indicador T3 para determinar la dirección, el ATR para calcular la volatilidad y el trailing stop basado en ATR, la estrategia logra una captura de tendencias y un control de riesgos relativamente eficientes.

Ventajas

Esta estrategia presenta las siguientes ventajas:

-

La aplicación de la media móvil T3 mejora la precisión en la captura de tendencias.

-

El indicador ATR calcula dinámicamente la volatilidad del mercado, haciendo que los niveles de stop loss y take profit sean más razonables.

-

El mecanismo de trailing stop basado en ATR permite que la línea de stop loss siga el precio en tiempo real, controlando eficazmente el riesgo.

-

Integra indicadores de juicio y mecanismos de stop loss para lograr un trading de seguimiento de tendencia automatizado.

-

Se puede conectar a plataformas de trading externas mediante webhook para la ejecución automática de órdenes.

Riesgos y Soluciones

La estrategia también presenta algunos riesgos:

-

Una configuración inadecuada de los parámetros de la media móvil T3 puede llevar a perder oportunidades de tendencia óptimas. Se pueden probar diferentes periodos para encontrar los parámetros óptimos.

-

Un cálculo inexacto del valor ATR puede resultar en distancias de stop loss demasiado grandes o demasiado pequeñas, sin controlar eficazmente el riesgo. Se puede ajustar el periodo ATR según las características de volatilidad del mercado.

-

En movimientos bruscos, la línea de stop loss podría ser violada, generando pérdidas excesivas. Se puede establecer un límite de pérdida total razonable para evitar pérdidas excesivas en una sola operación.

-

En mercados laterales con reversiones frecuentes, el stop loss podría activarse repetidamente. Se puede ampliar la distancia del trailing stop basado en ATR.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros de la media móvil T3 para encontrar el periodo de suavizado más adecuado.

-

Probar diferentes periodos del indicador ATR para calcular el valor ATR que mejor refleje la volatilidad del mercado.

-

Optimizar el rango de elasticidad de la distancia del trailing stop basado en ATR para evitar que el stop loss sea demasiado sensible.

-

Añadir filtros apropiados para evitar operaciones frecuentes en mercados laterales y volátiles.

-

Combinar indicadores de juicio de tendencia para mejorar la precisión en la dirección de las operaciones rentables.

-

Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

Conclusión

Esta estrategia integra el uso de la media móvil T3 para determinar la dirección de la tendencia, el indicador ATR para calcular el stop loss y take profit, y el mecanismo de trailing stop basado en ATR para ajustar la distancia de stop loss, logrando un seguimiento automático de la tendencia y un control de riesgos eficiente. Es una estrategia de seguimiento de tendencia fiable. En la práctica, aún requiere pruebas y optimizaciones continuas para encontrar la combinación de parámetros más adecuada al entorno de mercado actual y obtener mejores resultados.

- 1