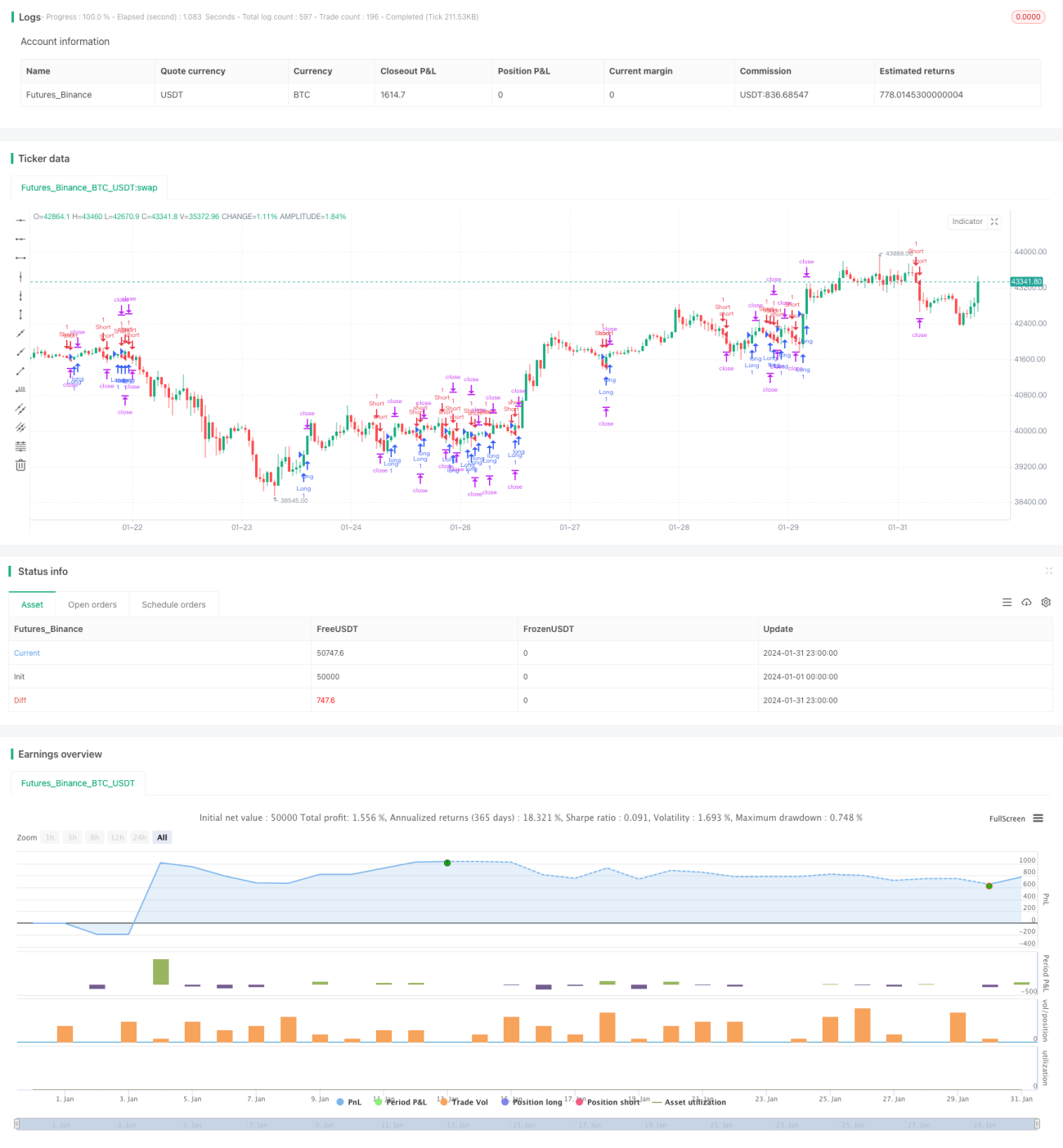

Estrategia de seguimiento de tendencia basada en la media de Renko

Resumen

Esta es una estrategia de trading que utiliza la línea media de Renko para determinar y seguir la tendencia. La lógica central de la estrategia es realizar operaciones de compra o venta cuando el precio supera la línea media HL2 de 22 períodos. Además, la estrategia incluye mecanismos de gestión de riesgos como stop loss, take profit y stop loss dinámico.

Principio de la estrategia

Cuando el precio de cierre de una barra Renko cruza al alza la línea media HL2 de 22 períodos, se abre una posición larga; cuando cruza a la baja, se abre una posición corta. De esta manera, se captura la dirección de la tendencia evaluando la relación entre el precio y la línea media.

La línea media HL2 ((Máximo más alto + Mínimo más bajo)/2) es un tipo de media de tendencia que combina información de los precios máximos y mínimos, permitiendo una determinación más precisa de la dirección de la tendencia. El valor de 22 es empírico y se utiliza para equilibrar la sensibilidad de la media.

Además, la estrategia restringe la apertura de posiciones a un horario de negociación específico para evitar posibles fluctuaciones bruscas del mercado.

Ventajas

Se trata de una estrategia de seguimiento de tendencia relativamente simple e intuitiva, que ofrece las siguientes ventajas:

-

Utilizar las barras Renko como señales de trading permite filtrar el ruido del mercado y capturar las tendencias principales.

-

La línea media HL2 combina información de máximos y mínimos, lo que la hace más precisa y fiable para la identificación de tendencias.

-

Establecer niveles fijos de stop loss y take profit permite controlar bien el riesgo de cada operación.

-

El stop loss dinámico permite asegurar ganancias a medida que la tendencia se desarrolla, logrando un seguimiento de la tendencia.

-

Limitar el horario de negociación ayuda a evitar en cierta medida el impacto de movimientos bruscos del mercado.

Análisis de riesgos

La estrategia también presenta algunos riesgos, que se reflejan principalmente en:

-

Las estrategias basadas en medias móviles tienden a generar muchas señales falsas.

-

No es eficaz para manejar los riesgos de eventos inesperados que puedan provocar caídas abruptas.

-

Una configuración inadecuada de Renko podría llevar a perder buenas oportunidades de trading.

-

Los niveles fijos de stop loss y take profit son difíciles de adaptar a los cambios del mercado.

Direcciones de optimización

La estrategia puede optimizarse desde los siguientes aspectos:

-

Agregar otros indicadores o condiciones para filtrar señales y reducir señales falsas, por ejemplo, indicadores de volumen o osciladores.

-

Probar diferentes parámetros de la media móvil para encontrar el período más adecuado.

-

También se puede optimizar el tamaño de la caja de Renko mediante pruebas para obtener los mejores parámetros.

-

Incorporar un mecanismo de stop loss adaptativo basado en la volatilidad.

-

Probar diferentes configuraciones de horario de negociación para optimizar esta condición.

Conclusión

En resumen, esta es una estrategia práctica y sencilla que utiliza la línea media de Renko para determinar y seguir la tendencia. Cuenta con una lógica de trading intuitiva y mecanismos de control de riesgos, adecuada para traders que buscan rendimientos estables. Sin embargo, también tiene margen de mejora, y se pueden obtener mejores resultados mediante la optimización de parámetros, la adición de filtros y la implementación de un stop loss adaptativo, entre otros métodos.

- 1