Estrategia de bloqueo de oscilación de banda ancha

Resumen

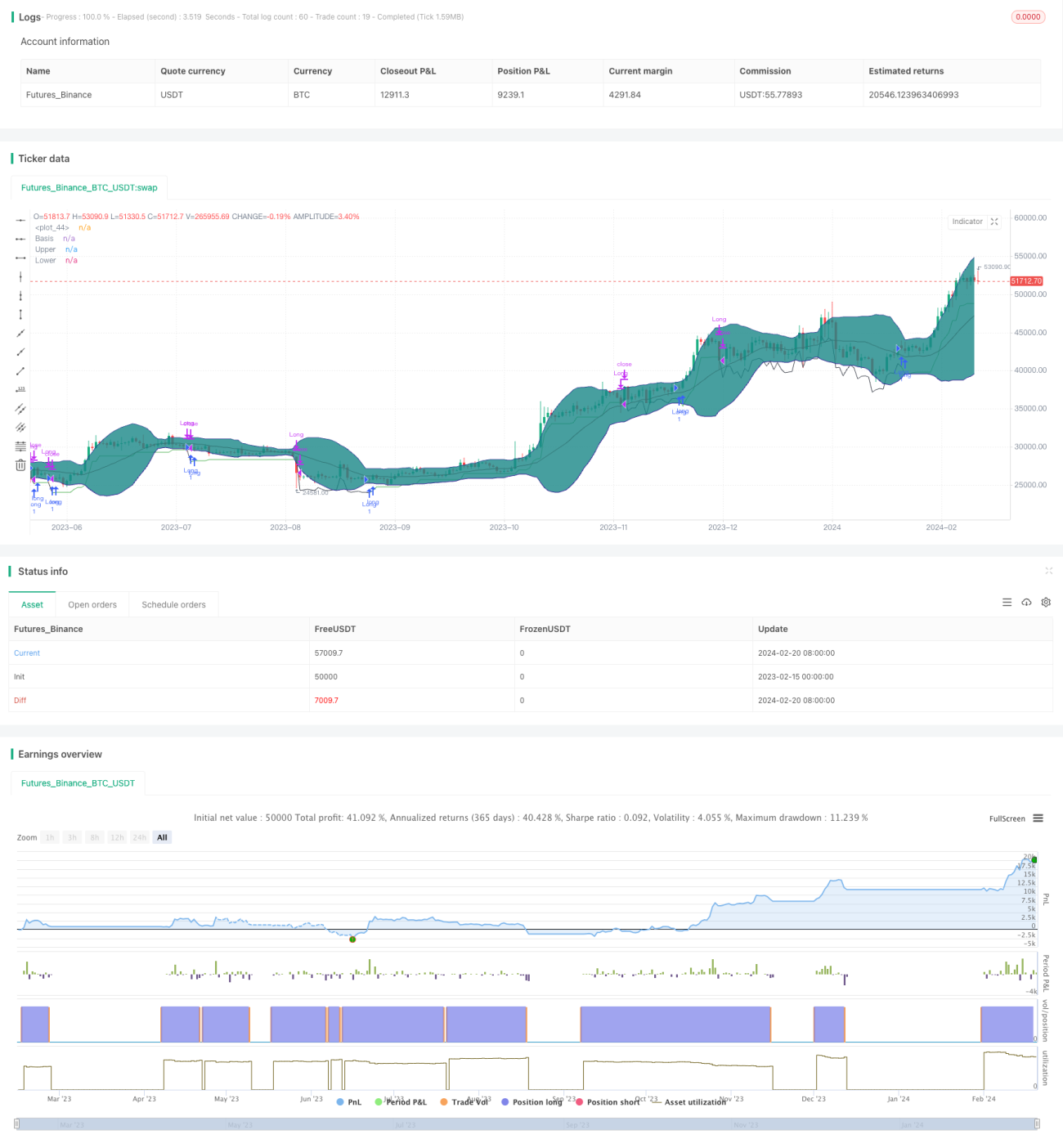

La estrategia de bloqueo por bandas anchas oscilantes es una estrategia de ruptura a largo plazo basada en el indicador de Bandas de Bollinger para determinar si la volatilidad del mercado está disminuyendo. Cuando el mercado entra en una fase de consolidación lateral, las bandas superior e inferior de Bollinger convergen, momento que identificamos como una oportunidad para entrar al mercado. También combinamos el indicador de Rango Verdadero Medio (ATR) para confirmar la reducción de la volatilidad del precio.

Principio de la estrategia

Esta estrategia se basa principalmente en el indicador de Bandas de Bollinger para determinar si el precio ha entrado en un período de baja volatilidad y consolidación. La línea media de las Bandas de Bollinger es la media móvil del precio de cierre, y las bandas superior e inferior se desplazan dos desviaciones estándar hacia arriba y hacia abajo respectivamente. Cuando la volatilidad del precio disminuye, la distancia entre las bandas superior e inferior se reduce notablemente. Nuestra primera evaluación de la convergencia de las Bandas de Bollinger consiste en verificar si el valor actual del ATR es menor que la desviación estándar entre las bandas superior e inferior. Esto indica que el precio acaba de entrar en un estado de consolidación lateral.

Para confirmar aún más la disminución de la volatilidad, verificamos si la media móvil del valor del ATR muestra una tendencia descendente. La caída del ATR promedio también respalda indirectamente que la volatilidad está disminuyendo. Cuando ambas condiciones se cumplen simultáneamente, determinamos que las Bandas de Bollinger han convergido significativamente, lo que representa una excelente oportunidad de compra.

Después de comprar, implementamos una estrategia de stop-loss móvil con una distancia igual al doble del ATR. Esto permite controlar eficazmente las pérdidas.

Análisis de ventajas

La mayor ventaja de esta estrategia es su capacidad para identificar con precisión cuándo el mercado entra en un período de consolidación lateral de baja volatilidad, determinando así el mejor momento de compra. En comparación con otras estrategias a largo plazo, la estrategia de bloqueo por bandas anchas oscilantes tiene una mayor probabilidad de obtener ganancias.

Además, la estrategia utiliza un stop-loss móvil para gestionar activamente el riesgo. Esto permite minimizar las pérdidas incluso en condiciones de mercado desfavorables, algo que muchas estrategias a largo plazo no ofrecen.

Análisis de riesgos

El principal riesgo de la estrategia es que el indicador de Bandas de Bollinger no puede predecir con un 100% de precisión los cambios en la volatilidad del precio. Si las Bandas de Bollinger interpretan erróneamente una reducción de la volatilidad, nuestro momento de compra podría ser desfavorable. En ese caso, el stop-loss móvil juega un papel importante, permitiendo una salida temprana para limitar las pérdidas.

Además, la configuración de varios parámetros en la estrategia también puede afectar los resultados. Necesitamos optimizar los parámetros mediante un extenso backtesting para hacer que la estrategia sea más sólida.

Direcciones de optimización

Podríamos considerar agregar otros indicadores para confirmar que los indicadores de tendencia también muestren signos de reversión cuando las Bandas de Bollinger convergen. Por ejemplo, cuando las Bandas de Bollinger convergen, también podríamos exigir que la divergencia del MACD haya pasado de positiva a negativa, o que el RSI haya caído desde la zona de sobrecompra. Esto podría mejorar aún más la precisión del momento de compra.

Otra dirección es probar el impacto de diferentes parámetros en los resultados, como el período de las Bandas de Bollinger, el período del ATR y el múltiplo de stop-loss móvil. Necesitamos utilizar una optimización paso a paso para encontrar la combinación óptima de parámetros.

Conclusión

La estrategia de bloqueo por bandas anchas oscilantes utiliza el indicador de Bandas de Bollinger para identificar cuándo disminuye la volatilidad del precio, y emplea un stop-loss móvil para controlar eficazmente el riesgo. Es una estrategia de ruptura a largo plazo relativamente estable. Aún necesitamos optimizar aún más los parámetros y combinar otros indicadores para mejorar la solidez de la estrategia.

- 1