Estrategia de trading cuantitativo de reversión con seguimiento bidireccional

Esta estrategia utiliza un mecanismo de seguimiento bidireccional, combinando señales de reversión de precios e indicadores de volumen para lograr un trading cuantitativo automatizado. Su mayor ventaja radica en un control de riesgos confiable, asegurando ganancias mediante un stop loss dinámico y evitando la ampliación de pérdidas. Al mismo tiempo, las señales de reversión aumentan la tasa de acierto de la estrategia. Este artículo analizará en detalle el principio, las ventajas, los riesgos y las direcciones de optimización de esta estrategia.

Principio de la estrategia

Esta estrategia se compone de dos subestrategias. La primera determina señales de reversión de precios utilizando el indicador estocástico. La lógica específica es:

Si el precio de cierre sube durante dos días consecutivos y la línea Slow K de 9 períodos está por debajo de 50, se toma una posición larga; si el precio de cierre baja durante dos días consecutivos y la línea Fast K de 9 períodos está por encima de 50, se toma una posición corta.

La segunda subestrategia combina indicadores de volumen para evaluar la fuerza de la tendencia. Específicamente, compara el volumen actual con el promedio de volumen de 40 días. Si el volumen actual es mayor que el promedio, se considera un aumento de fuerza, una señal de reversión, y se toma una posición corta; si el volumen actual es menor que el promedio, se considera una disminución de fuerza, también una señal de reversión, y se toma una posición larga.

La señal final de trading es la intersección de las señales de las dos subestrategias mencionadas. Es decir, solo se abre una posición cuando ambas subestrategias emiten una señal simultáneamente. Mediante este método de "Intersection Targets", se pueden filtrar algunas operaciones ruidosas y mejorar la calidad de la señal.

Ventajas de la estrategia

- Utiliza la confirmación de dos indicadores para mejorar la calidad de la señal.

- El patrón de trading de reversión ofrece cierta ventaja temporal.

- Combina el análisis de volumen para juzgar la futura dirección del precio.

- Mecanismo de stop loss confiable que controla eficazmente la pérdida por operación.

Riesgos de la estrategia

- Las señales de reversión pueden fallar, sin poder filtrar completamente el ruido del mercado.

- Cuando el volumen es anormal, el juicio basado en el volumen puede fallar.

- Una configuración inadecuada del stop loss puede provocar un stop loss prematuro o un margen de stop loss demasiado amplio.

- Un mecanismo de control de retrocesos deficiente puede acortar la vida útil de la estrategia.

Se puede optimizar aún más desde los siguientes aspectos:

- Agregar reglas de juicio de tendencia para evitar operar en contra de la tendencia.

- Optimizar la lógica del stop loss, implementando un stop loss dinámico y un stop loss por fases.

- Agregar un límite máximo de retroceso para cerrar la estrategia y evitar pérdidas enormes.

- Combinar algoritmos de aprendizaje automático para establecer modelos dinámicos de stop loss y control de posición.

En resumen, esta estrategia utiliza el seguimiento bidireccional y la reversión de precios como su lógica principal de trading, complementada con el juicio de volumen, mejorando la calidad de la señal mediante una doble confirmación. En la práctica, aún se requieren más pruebas y optimizaciones, prestando especial atención a los riesgos relacionados con el stop loss y la gestión de capital, para evitar la quiebra debido a un retroceso excesivo. Sin embargo, en general, esta estrategia emplea múltiples técnicas de trading cuantitativo, tiene una lógica clara y merece un estudio más profundo.

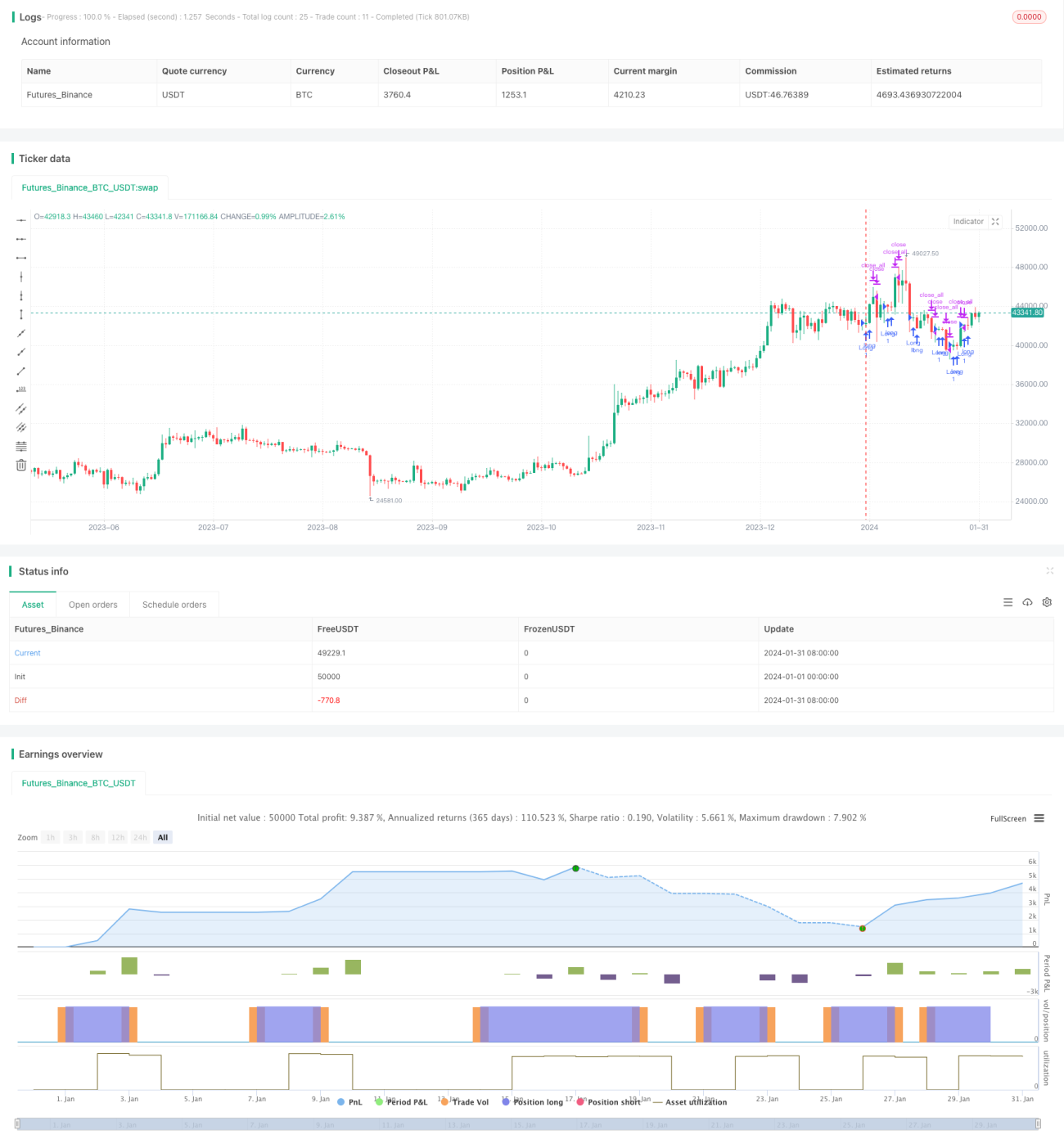

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1