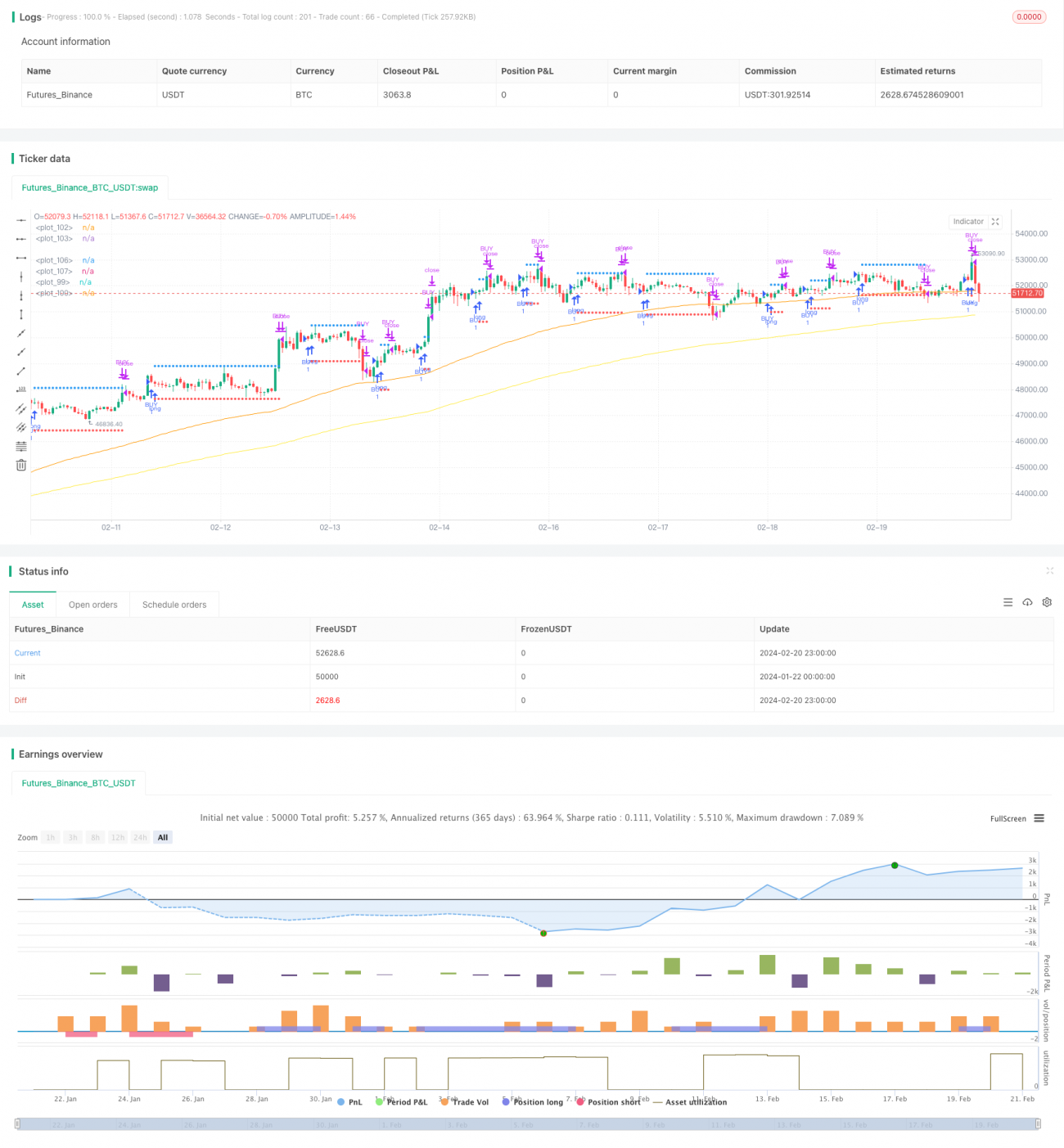

Estrategia de trading de Bitcoin basada en RVI y EMA

Resumen

Esta estrategia se construye basándose en dos indicadores: el RVI (Índice de Vigor Relativo) y la EMA (Media Móvil Exponencial). Cuando el RVI genera una señal de sobrecompra/sobreventa, se abre una posición larga si la EMA rápida está por encima de la EMA lenta, y una posición corta si la EMA lenta está por encima de la EMA rápida, implementando así una estrategia de trading cuantitativo basada en tendencias y condiciones de sobrecompra/sobreventa.

Principio de la Estrategia

-

Se utiliza el RVI para determinar las condiciones de sobrecompra/sobreventa. Cuando la línea del indicador RVI cruza por encima de su línea de señal, se considera una señal de sobrecompra y se abre una posición larga; cuando cruza por debajo, se considera una señal de sobreventa y se abre una posición corta.

-

Se utiliza una doble EMA para determinar la dirección de la tendencia. Cuando la EMA rápida está por encima de la EMA lenta, la tendencia es alcista; cuando la EMA lenta está por encima de la EMA rápida, la tendencia es bajista.

-

Solo se abre una posición larga cuando el RVI genera una señal de sobrecompra y la EMA indica una tendencia alcista; solo se abre una posición corta cuando el RVI genera una señal de sobreventa y la EMA indica una tendencia bajista.

-

El stop loss para una posición larga se sitúa por debajo del mínimo reciente a una distancia de ATR * atrSL, y el take profit se sitúa por encima del máximo reciente a una distancia de ATR * atrTP. Para una posición corta, el stop loss se sitúa por encima del máximo reciente a una distancia de ATR * atrSL, y el take profit por debajo del mínimo reciente a una distancia de ATR * atrTP.

Análisis de Ventajas

-

Combina indicadores de tendencia y de sobrecompra/sobreventa, evitando señales falsas.

-

El stop loss y take profit dinámicos ayudan a aprovechar las grandes tendencias.

-

Considera tanto la calidad de la tendencia como el grado de sobrecompra/sobreventa, obteniendo señales de trading precisas.

-

Los datos de backtesting son suficientes, los parámetros están optimizados y el rendimiento en trading real es bueno.

Análisis de Riesgos

-

En mercados con amplias oscilaciones laterales, la tendencia determinada por la EMA puede cambiar con frecuencia, lo que podría generar un exceso de operaciones.

-

Los parámetros del RVI y los periodos de la EMA deben optimizarse para cada instrumento de trading; de lo contrario, el rendimiento de la estrategia podría ser deficiente.

-

Los coeficientes de stop loss y take profit también deben establecerse adecuadamente según la volatilidad del mercado; de lo contrario, no se podrá controlar eficazmente el riesgo.

Direcciones de Optimización

-

Se podría considerar la incorporación de indicadores auxiliares adicionales para evaluar la calidad de la tendencia, como osciladores o bandas de Bollinger, para hacer decisiones de trading más precisas.

-

Se puede ajustar dinámicamente la distancia del stop loss y take profit utilizando indicadores de volatilidad como el ATR, ampliando el rango de stop loss en condiciones de alta volatilidad.

-

Se podrían probar diferentes combinaciones de parámetros para cada instrumento, seleccionando los mejores parámetros para mejorar la estabilidad de la estrategia.

Resumen

Esta estrategia combina las ventajas del indicador RVI y la EMA, considerando la dirección general de la tendencia al mismo tiempo que identifica sobrecompra/sobreventa, evitando operaciones contradictorias. El mecanismo dinámico de stop loss y take profit ayuda a aprovechar la dirección principal del mercado. Tras la optimización de parámetros y un estricto control de riesgos, esta estrategia puede obtener una rentabilidad relativamente estable. En aplicaciones reales, aún existe margen para ajustes y optimizaciones adicionales. Los inversores pueden personalizar la estrategia según su tolerancia al riesgo y las características del instrumento.

- 1