Estrategia entre instrumentos basada en el indicador Ichimoku en espacio logarítmico

Resumen

Esta estrategia es una estrategia de trading simple orientada a criptomonedas, que utiliza el indicador Ichimoku en espacio logarítmico para generar señales de trading. Es adecuada para operar entre diferentes criptomonedas.

Principio de la Estrategia

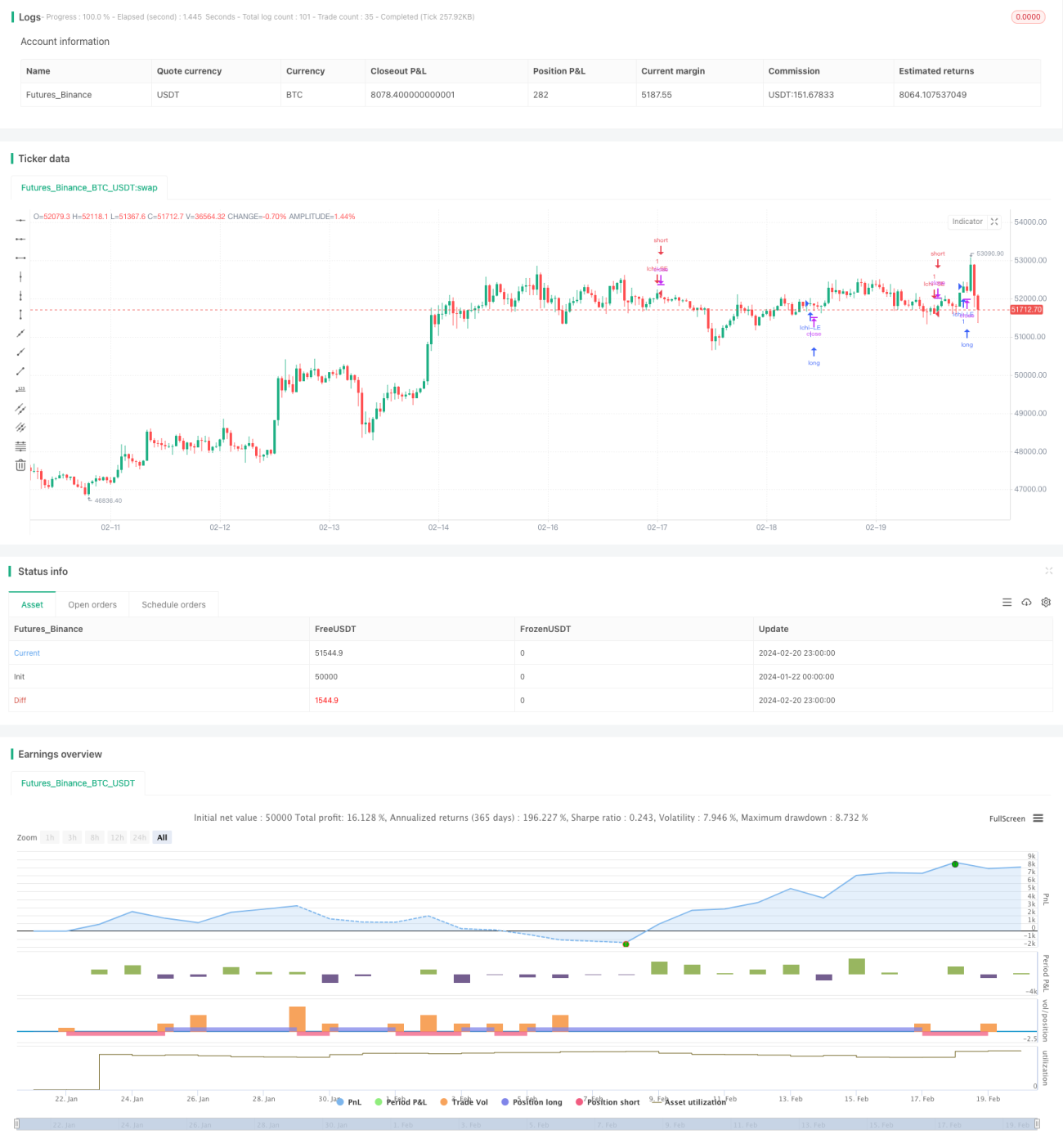

La estrategia emplea un indicador Ichimoku personalizado en espacio logarítmico como indicador principal de trading. El indicador Ichimoku generalmente incluye la línea de conversión, la línea base y la línea de retardo. En esta estrategia, estas líneas se calculan en el espacio de precios logarítmicos.

Específicamente, la línea de conversión es el promedio de los mínimos y máximos logarítmicos de los últimos 9 periodos. La línea base es el promedio similar de los últimos 26 periodos. La línea de retardo 1 es el promedio de la línea de conversión y la línea base, mientras que la línea de retardo 2 es el promedio similar de los últimos 52 periodos.

Cuando la línea de retardo 1 cruza por encima de la línea de retardo 2, se abre una posición larga; cuando cruza por debajo, se abre una posición corta.

Análisis de Ventajas

La principal ventaja de esta estrategia es que, al utilizar el indicador Ichimoku en el espacio de precios logarítmicos, se pueden identificar mejor los cambios de tendencia en las criptomonedas. En coordenadas logarítmicas, los cambios porcentuales son más consistentes, lo que ayuda a generar señales de trading más fiables.

Otra ventaja es que la estrategia es aplicable para operar entre diferentes criptomonedas. El uso del Ichimoku en espacio logarítmico mejora la comparabilidad de los cambios de precio entre distintos activos.

Análisis de Riesgos

El principal riesgo de esta estrategia es que el propio indicador Ichimoku puede generar señales falsas, especialmente en periodos de alta volatilidad del mercado de criptomonedas, donde su rendimiento se vuelve menos fiable.

Además, la transformación logarítmica también puede fallar en condiciones extremas del mercado. Cuando los precios experimentan movimientos anómalos, la comparabilidad de las coordenadas logarítmicas disminuye.

Direcciones de Optimización

La estrategia puede optimizarse de las siguientes maneras:

-

Combinar con otros indicadores para validar las señales del Ichimoku, reduciendo la probabilidad de señales falsas.

-

Actualizar los parámetros óptimos del indicador Ichimoku para adaptarlos mejor a las criptomonedas.

-

Establecer filtros necesarios antes de abrir posiciones, como filtros de volumen, para evitar ser engañado por falsas rupturas.

-

Optimizar la estrategia de apertura, estableciendo condiciones de stop-loss y take-profit para controlar el riesgo.

Resumen

Esta estrategia aprovecha las ventajas del indicador Ichimoku en espacio logarítmico para diseñar una estrategia cuantitativa orientada a criptomonedas y adecuada para operar entre diferentes activos. La estrategia ayuda a identificar cambios de tendencia, pero también conlleva ciertos riesgos. Mediante una optimización adicional, se pueden ajustar los parámetros de la estrategia al mercado de criptomonedas y establecer condiciones de apertura y mecanismos de control de riesgos necesarios, obteniendo así un mejor rendimiento de la estrategia.

- 1