Estrategia de seguimiento de tendencias basada en la regresión de Nadaraya-Watson y el canal ATR

Resumen

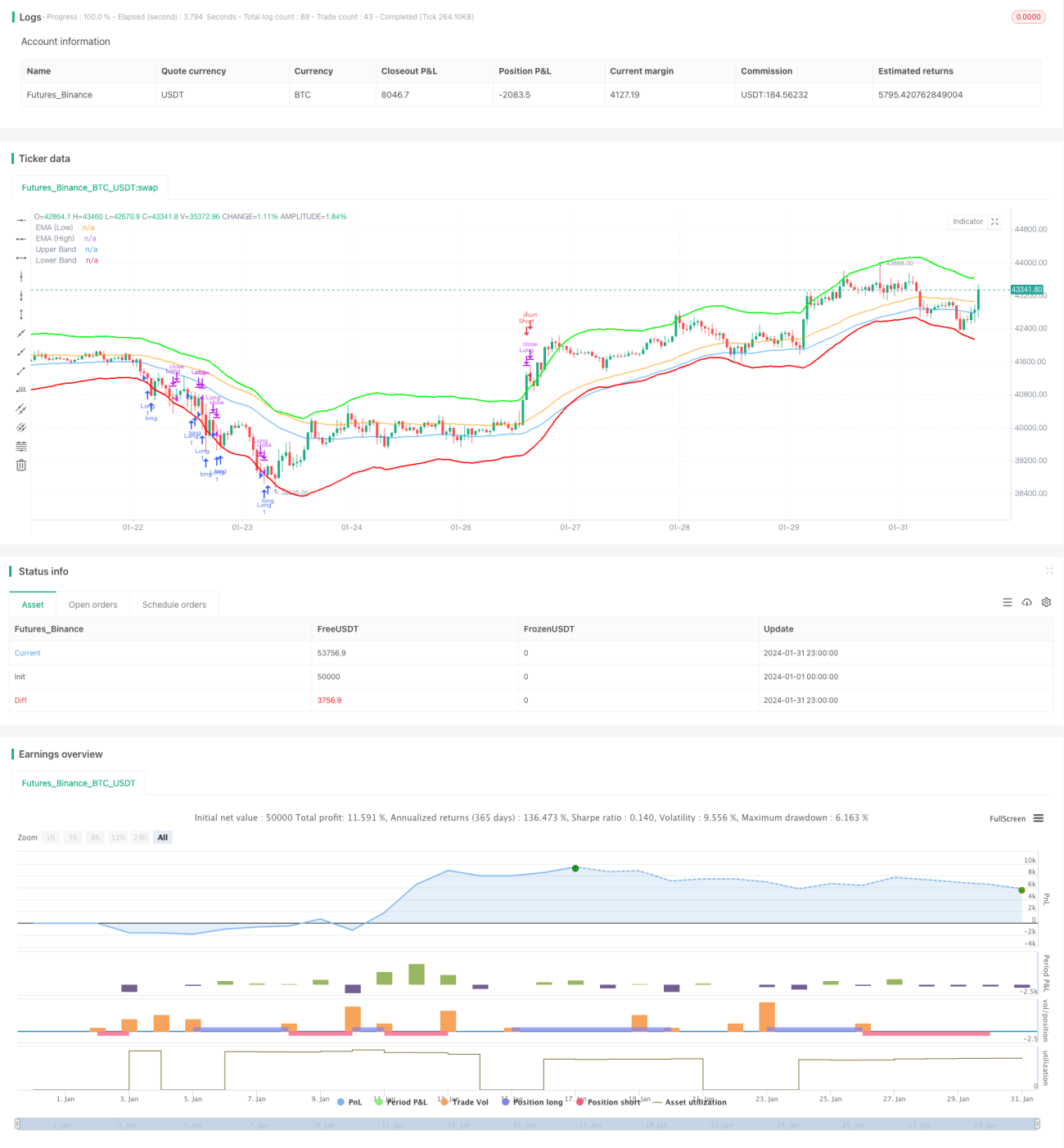

Esta estrategia es una estrategia de seguimiento de tendencia que combina la regresión de Nadaraya-Watson y canales ATR para identificar la dirección de la tendencia y los puntos de entrada. Cuando el precio rompe la banda inferior, se toma una posición larga; cuando el precio rompe la banda superior, se cierra la posición. También se establece un mecanismo de stop loss.

Principio de la estrategia

En primer lugar, la estrategia utiliza la regresión kernel de Nadaraya-Watson para calcular dos curvas de regresión con diferentes rezagos, y luego compara el cruce de las dos curvas de regresión para determinar la dirección de la tendencia. Específicamente, se calculan las curvas de regresión para los períodos h y h-lag. Cuando la curva h-lag cruza por encima de la curva h, se considera alcista; cuando la curva h-lag cruza por debajo de la curva h, se considera bajista.

En segundo lugar, la estrategia utiliza canales ATR para determinar los puntos de entrada. La banda superior es la curva de regresión más el múltiplo del ATR de n períodos, y la banda inferior es la curva de regresión menos el múltiplo del ATR de n períodos. Cuando el precio rompe la banda superior, se toma una posición bajista y se entra; cuando rompe la banda inferior, se toma una posición alcista y se entra.

Por último, se establece un mecanismo de stop loss. Si el precio permanece por debajo del precio de entrada durante stopLossBars velas consecutivas, se cierra la posición con pérdidas.

Análisis de ventajas de la estrategia

Esta estrategia combina el análisis de regresión con el cruce de canales, lo que permite capturar con relativa precisión la dirección y la fuerza de la tendencia del mercado. En comparación con el uso exclusivo de indicadores como las medias móviles para identificar tendencias, este método reduce las señales falsas, mejorando así la estabilidad de la estrategia.

Además, el canal ATR establece puntos de entrada razonables, evitando entradas erróneas cerca de puntos de reversión de la tendencia. El mecanismo de stop loss también controla eficazmente las pérdidas por operación.

Por lo tanto, esta estrategia presenta ventajas como una fuerte capacidad de identificación de tendencias, entradas y salidas relativamente precisas, y un riesgo controlable de stop loss por operación.

Análisis de riesgos

El mayor riesgo de esta estrategia es que, al romper el canal ATR, el precio podría estar haciendo una reversión o consolidación, lo que llevaría a una entrada inadecuada o a una salida rápida por stop loss después de la entrada.

Además, tanto las curvas de regresión como el canal ATR requieren una optimización de parámetros. Si los parámetros no se configuran correctamente, el análisis de regresión puede ser ineficaz, o la amplitud del ATR puede ser demasiado grande o demasiado pequeña, lo que afectará el rendimiento de la estrategia.

Direcciones de optimización

Se podría considerar combinar otros indicadores para juzgar señales de tendencia y reversión, como VOLUMEN, MACD, etc., para mejorar la estabilidad y precisión de la estrategia.

El kernel utilizado en el análisis de regresión también se puede ajustar, por ejemplo, probando el kernel de Epanechnikov, para ver si se obtiene un mejor ajuste.

El período del ATR y el múltiplo del canal ATR también deben ser probados y optimizados repetidamente para encontrar la mejor combinación de parámetros.

Resumen

Esta estrategia utiliza de manera integral el análisis de regresión y el método de cruce de canales para identificar la dirección y la fuerza de la tendencia, entrar en puntos razonables y establecer un stop loss, logrando así una estrategia estable de seguimiento de tendencia. Esta estrategia aún tiene un amplio margen de optimización y merece ser probada y mejorada en el futuro.

- 1