Estrategia basada en el cruce de medias móviles de corto y largo plazo

Resumen

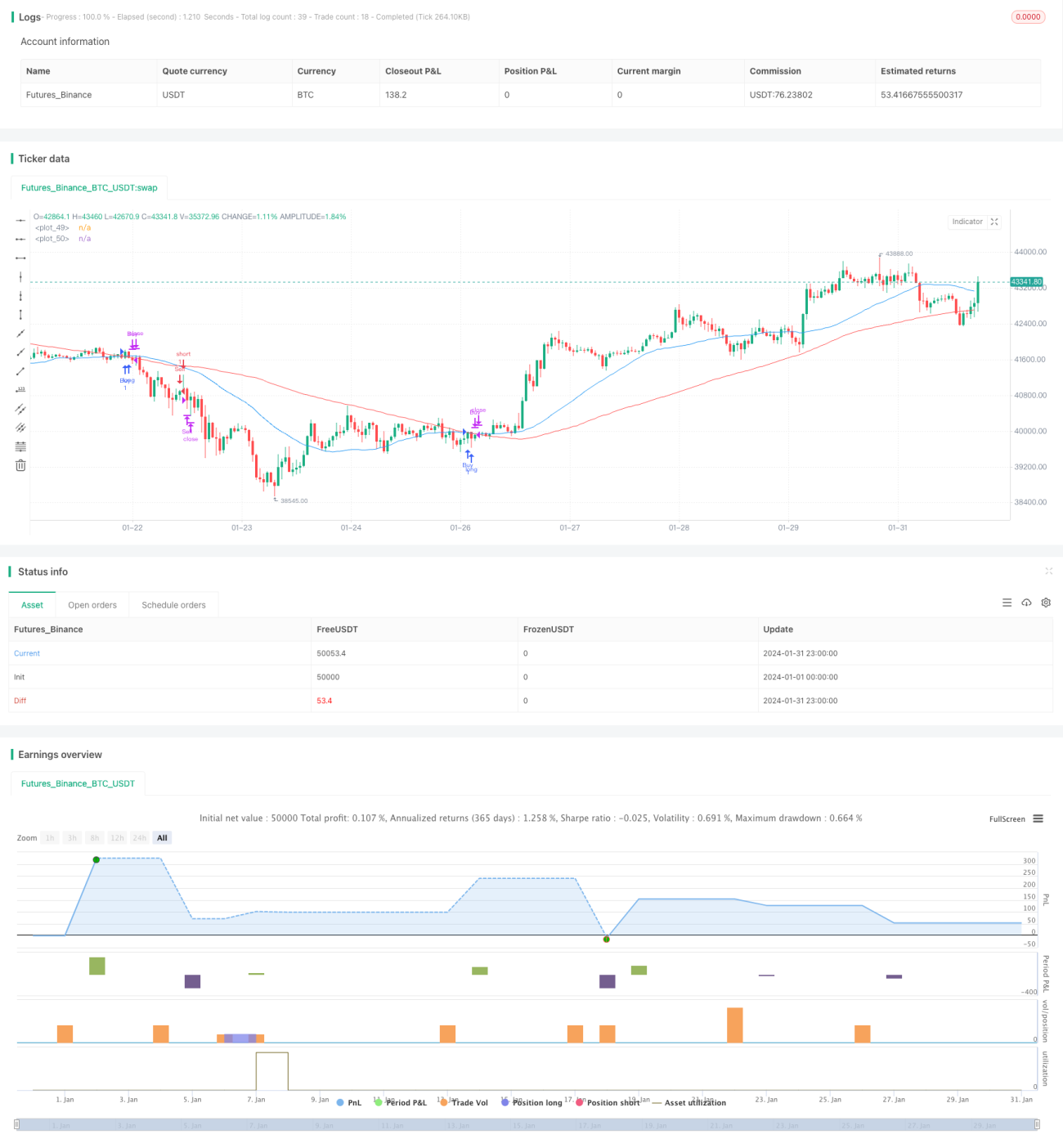

Esta estrategia es una simple estrategia de cruce de medias móviles basada en el cruce de medias móviles de corto y largo plazo. Utiliza medias móviles de 34 y 89 períodos, y observa sus cruces durante la sesión de la mañana como señales de compra y venta. Cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo desde abajo, se genera una señal de compra; cuando cruza por debajo desde arriba, se genera una señal de venta.

Principio de la estrategia

La lógica central de la estrategia se basa en los cruces de las medias móviles de corto y largo plazo como señales de trading. En concreto, la estrategia define las medias móviles simples (SMA) de 34 y 89 períodos como corto y largo plazo, respectivamente. Solo durante la sesión de la mañana (08:00 - 10:00) se observan los cruces de estas dos SMA. Cuando la SMA de corto plazo cruza por encima de la SMA de largo plazo desde abajo, se considera que el mercado está en una tendencia alcista, generando una señal de compra; cuando la SMA de corto plazo cruza por debajo de la SMA de largo plazo desde arriba, se considera que el mercado está en una tendencia bajista, generando una señal de venta.

Tras recibir una señal de compra o venta, la estrategia abre una posición y establece una condición para salir de ella: se cierra la posición automáticamente después de mantenerla durante un número especificado de velas (por defecto 3 velas) para detener las pérdidas. Esto permite asegurar parte de las ganancias y evitar que las pérdidas se amplíen.

Es importante destacar que la estrategia solo reconoce las señales de cruce durante la sesión de la mañana. Esto se debe a que en este periodo el volumen de negociación es mayor y la fiabilidad de las señales de cambio de tendencia es más alta. En otros momentos, la volatilidad del mercado es mayor, lo que puede generar señales falsas.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

Utiliza la regla simple y universal del cruce de medias móviles, fácil de entender y adecuada para principiantes.

-

Reconoce señales únicamente en la sesión de la mañana, donde hay una mayor proporción de señales de alta calidad, filtrando las señales falsas de otros periodos.

-

Establece una condición de stop loss que permite detener las pérdidas a tiempo, asegurar parte de las ganancias y reducir el riesgo de pérdidas.

-

Dispone de varios parámetros personalizables que pueden ajustarse según el mercado y el estilo personal.

-

Es fácilmente ampliable, permitiendo diseñar estrategias más complejas combinando este marco con otros indicadores.

Análisis de riesgos

La estrategia también presenta algunos riesgos, principalmente de los siguientes aspectos:

-

Las medias móviles tienen un retraso inherente, lo que puede hacer que se pierdan puntos de reversión de precios a corto plazo.

-

Al depender únicamente de un indicador simple, puede fallar en entornos de mercado específicos (tendencias laterales, rangos de consolidación, etc.).

-

Un stop loss mal ubicado puede provocar pérdidas innecesarias.

-

Una configuración inadecuada de los parámetros (periodos de medias móviles, periodo de retención, etc.) también afecta el rendimiento de la estrategia.

Soluciones correspondientes:

-

Combinar con otros indicadores adelantados para mejorar la sensibilidad a los cambios a corto plazo.

-

Añadir filtros adicionales para evitar ser afectado por señales falsas en mercados laterales y de rango.

-

Optimizar la lógica del stop loss, ajustándolo dinámicamente según la volatilidad del mercado.

-

Realizar optimizaciones con múltiples combinaciones de parámetros para encontrar la configuración óptima.

Direcciones de optimización

Esta estrategia tiene un gran potencial de optimización, principalmente en los siguientes aspectos:

-

Agregar otros filtros para evitar señales falsas en mercados laterales y de rango.

-

Combinar con indicadores de momentum para identificar señales de ruptura más contundentes.

-

Optimizar los periodos de las medias móviles para encontrar la mejor combinación de parámetros.

-

Ajustar automáticamente el tamaño del stop loss según la volatilidad del mercado.

-

Intentar utilizar técnicas de aprendizaje automático para optimizar toda la estrategia de forma automática.

-

Probar combinaciones con otras estrategias para diseñar sistemas multiestrategia más complejos.

Resumen

En general, esta estrategia es relativamente simple y práctica, adecuada para que los principiantes la estudien como referencia. Refleja el patrón típico de las estrategias de cruce de medias móviles, controlando el riesgo mediante el establecimiento de un stop loss. Sin embargo, la estrategia puede optimizarse aún más para mejorar su rendimiento y adaptarse a más entornos de mercado. Los inversores pueden ser creativos a partir de esta base para diseñar estrategias de trading cuantitativo más avanzadas.

- 1