Estrategia de apertura de posiciones en retroceso tras la ruptura

Resumen

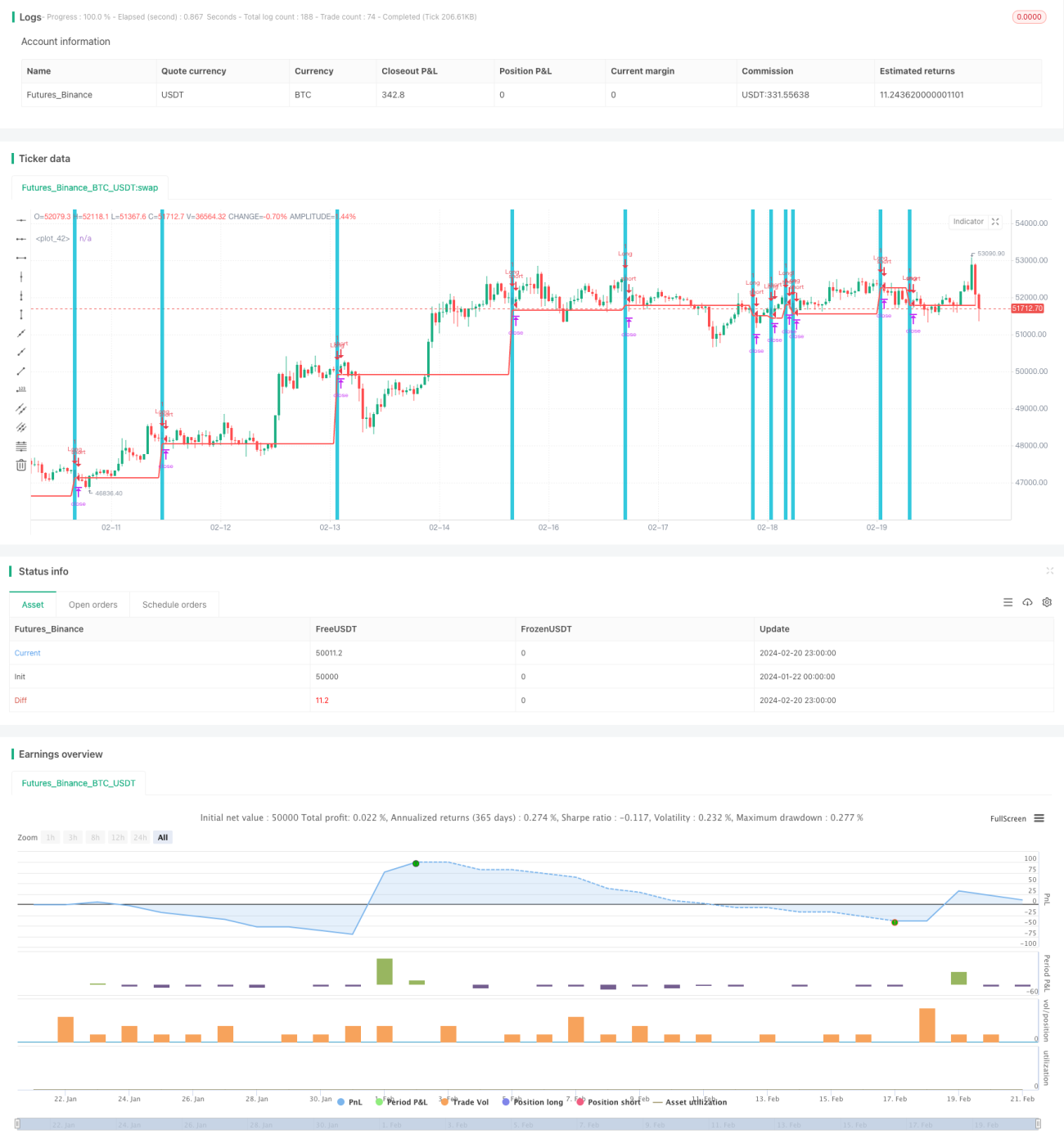

La idea principal de esta estrategia es abrir una posición larga después de que aparezca un patrón de vela específico: al aparecer una vela bajista con gap a la baja (colorbar) y la siguiente vela tenga un mínimo que retrocede, se ingresa largo en la apertura de la siguiente vela.

Principio de la estrategia

Las condiciones específicas que juzga esta estrategia son: la vela anterior tiene un mínimo más bajo y un máximo más alto en comparación con las dos velas anteriores, es decir, se ha producido un gap a la baja; mientras que la vela actual tiene un mínimo igual o inferior al mínimo de la vela anterior, lo que significa que se ha producido un retroceso. Cuando ambas condiciones se cumplen simultáneamente, se abre una posición larga al inicio de la siguiente vela.

Después de abrir la posición larga, se establece el stop loss en el mínimo del retroceso, es decir, el mínimo de la vela anterior, y al mismo tiempo se establece el take profit en un 2% por encima del precio de apertura. Cuando el precio alcanza el precio de take profit o stop loss, se cierra la posición.

Análisis de ventajas

La mayor ventaja de esta estrategia es que captura oportunidades de rebote que tienen una alta probabilidad de ocurrir a corto plazo. Cuando aparece una vela con gap a la baja y luego se produce un retroceso, se trata de un patrón técnico muy fuerte, que indica que la fuerza bajista puede haberse agotado en ese nivel, con una alta probabilidad de que se produzca un rebote. Por lo tanto, es una estrategia relativamente adecuada para operaciones a corto plazo.

Análisis de riesgos

El principal riesgo de esta estrategia es la posibilidad de que el precio continúe cayendo después del retroceso. Dado que estamos abriendo una posición larga cerca del mínimo del retroceso, si no podemos detener la pérdida a tiempo, podríamos enfrentarnos a pérdidas significativas. Además, si el retroceso es pequeño y el punto de stop loss está establecido demasiado cerca, podríamos quedar atrapados. Por lo tanto, esta estrategia es más adecuada para operaciones a corto plazo, requiriendo un monitoreo cercano del mercado y una detención de pérdidas oportuna.

Direcciones de optimización

Se puede considerar la combinación de otros indicadores para determinar el momento de entrada, por ejemplo, ingresar cuando el MACD forme un cruce dorado, o calcular el precio típico para ver si se encuentra en un nivel de soporte, etc. Esto puede filtrar algunas señales falsas y mejorar la estabilidad de la estrategia. Además, se puede estudiar el rendimiento de esta estrategia en diferentes productos y marcos temporales para encontrar la mejor combinación de parámetros. También se pueden utilizar métodos como el aprendizaje automático para optimizar automáticamente los parámetros.

Conclusión

En general, esta estrategia es una típica estrategia de ruptura a corto plazo con retroceso para abrir posiciones largas. Aprovecha la oportunidad de rebote que proporciona un patrón fuerte de gap y retroceso. Sin embargo, también enfrenta el riesgo de no poder detener la pérdida a tiempo, lo que podría ocasionar pérdidas significativas, por lo que es adecuada para operaciones a corto plazo con monitoreo frecuente del mercado. Al combinar aún más otros indicadores para filtrar señales y optimizar parámetros, se puede mejorar la efectividad de la estrategia.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1