Estrategia del Sistema Armónico Doble

Resumen

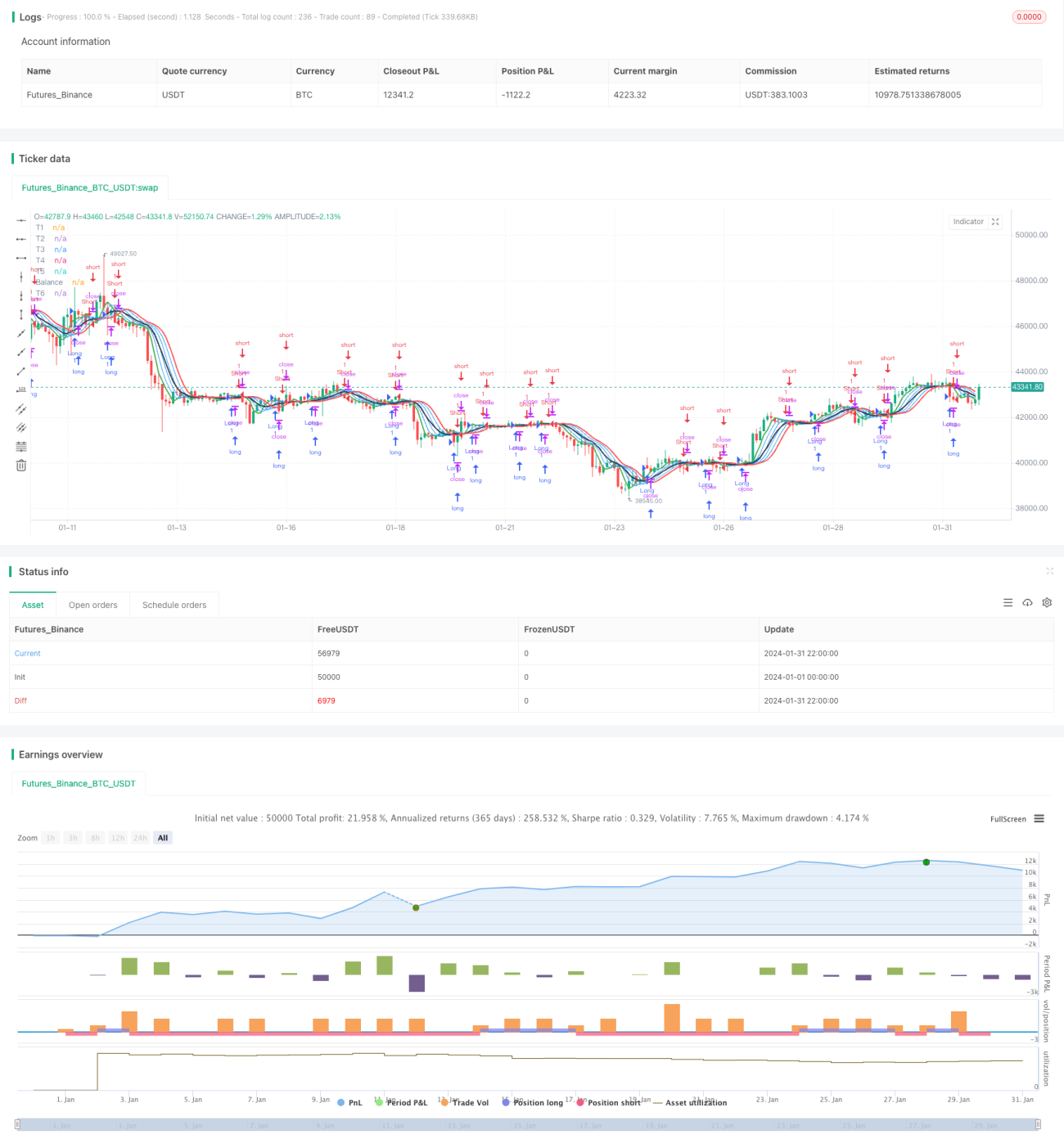

Esta estrategia utiliza múltiples promedios armónicos para construir señales de trading. Primero calcula los promedios armónicos de orden 1 a 6, y luego combina estos promedios armónicos para generar señales de trading largas y cortas. Cuando la línea de señal de corto plazo cruza por debajo de la línea de señal de largo plazo, se vende en corto; cuando la línea de señal de corto plazo cruza por encima de la línea de largo plazo, se compra.

Principio de la estrategia

La estrategia primero define una función harm_average para calcular el promedio armónico de n días. Luego calcula los promedios armónicos de orden 1 a 6, es decir, T1 a T6. T1 es el promedio armónico de 3 días, T2 es el promedio armónico de 3 días de T1, y así sucesivamente.

Posteriormente, se construye la curva Balance, la cual considera de manera integral el inverso del promedio armónico cúbico de T1 a T6. Esto permite reflejar simultáneamente factores de corto y largo plazo.

Finalmente, se construyen señales de cruce largo-corto basadas en T1 a T6: X1 es el mínimo de T1, T2, T3; X2 es el máximo de T4, T5, T6. Cuando X1 cruza por encima de X2, se toma una posición larga; cuando X1 cruza por debajo de X2, se toma una posición corta. Aquí X1 refleja factores de corto plazo, mientras que X2 refleja factores de largo plazo.

Análisis de ventajas

-

El uso de múltiples promedios armónicos permite filtrar eficazmente el ruido del mercado, mejorando la calidad de las señales de trading.

-

La construcción de señales de cruce largo-corto permite capturar oportunamente los puntos de inflexión de la tendencia.

-

La curva Balance, al considerar múltiples marcos temporales de manera integral, puede determinar con precisión la dirección de la tendencia.

-

El uso del promedio cúbico resalta aún más el papel de las variables intermedias, aumentando la estabilidad de la estrategia.

Análisis de riesgos

-

El promedio armónico en sí mismo tiene un rezago considerable, lo que puede hacer que se pierdan oportunidades de reversión a corto plazo.

-

El uso de múltiples promedios puede llevar a un sobreajuste, reduciendo la robustez de la estrategia.

-

La operación cúbica podría amplificar el ruido intermedio, generando cierto número de señales falsas.

-

El cruce largo-corto presenta cierto rezago, lo que impide capturar los puntos de inflexión de manera inmediata.

Direcciones de optimización

-

Se pueden probar combinaciones de más tipos o mayores grados de promedios armónicos.

-

Se pueden introducir parámetros dinámicos para ajustar el número de días del promedio, optimizando el sistema de promedios.

-

Se pueden probar diferentes parámetros de potencia, como combinaciones de cuadrados o logaritmos.

-

Se pueden incorporar indicadores auxiliares adicionales para validar la calidad de las señales de trading.

Resumen

Esta estrategia emplea un sistema de múltiples promedios armónicos para construir señales de cruce largo-corto. En comparación con un sistema de un solo promedio, esta estrategia puede identificar mejor las tendencias y filtrar el ruido. Al mismo tiempo, el cruce largo-corto permite capturar oportunamente los cambios del mercado. Sin embargo, el uso de múltiples promedios y la operación cúbica también introducen cierto rezago y amplificación del ruido. En el futuro, se podría mejorar la estabilidad y la oportunidad de la estrategia mediante la incorporación de parámetros de ajuste dinámico y más indicadores auxiliares.

- 1