Estrategia de seguimiento de tendencia con media móvil de canal dinámico

Resumen

Esta estrategia está diseñada basándose en el principio de seguimiento de tendencia mediante canales dinámicos y medias móviles. Calcula un canal de precios dinámico, determina la dirección de la tendencia del precio a través de las bandas superior e inferior del canal, y combina la dispersión de precios filtrada por una media móvil para generar señales de trading. Es adecuada para operaciones de tendencia a medio y corto plazo.

Principio

La estrategia se basa principalmente en los siguientes principios:

-

Cálculo del canal de precios dinámico. Se calcula la línea media del canal a partir del precio máximo y mínimo. La banda superior del canal es la línea media + la media móvil de la dispersión de precios, y la banda inferior es la línea media - la media móvil de la dispersión de precios.

-

Determinación de la dirección de la tendencia. Cuando el precio cruza por encima de la banda superior, se define como alcista; cuando el precio cruza por debajo de la banda inferior, se define como bajista.

-

Filtrado de ruido. Se utiliza una media móvil de la dispersión de precios de un período determinado para filtrar el ruido causado por las fluctuaciones aleatorias de los precios.

-

Generación de señales de trading. En tendencia alcista, se genera una señal de compra cuando el precio de cierre del período es inferior al precio de apertura; en tendencia bajista, se genera una señal de venta cuando el precio de cierre del período es superior al precio de apertura.

Ventajas

Esta estrategia tiene las siguientes ventajas:

- El canal dinámico captura la tendencia del precio en tiempo real.

- El filtro de media móvil reduce las señales falsas.

- Al combinar la dirección de la tendencia con la dirección del cuerpo de la vela, se generan señales de trading que ayudan a evitar quedar atrapado.

Riesgos

Esta estrategia también presenta los siguientes riesgos:

- Una selección inadecuada de parámetros puede llevar a un sobreajuste.

- Durante períodos de consolidación laterales es fácil generar señales erróneas.

- No puede predecir movimientos de precios bruscos.

Soluciones correspondientes:

- Selección y prueba rigurosa de parámetros.

- Agregar condiciones de filtro para identificar rangos de consolidación.

- Establecer stop-loss y take-profit para controlar el riesgo.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar la estabilidad de diferentes configuraciones de períodos de parámetros.

- Agregar indicadores de volumen o volatilidad para evaluar la fuerza del movimiento.

- Combinar métodos como ondas o canales para determinar puntos de entrada y salida.

Conclusión

Esta estrategia integra las ideas de canales dinámicos y medias móviles para la determinación de tendencias, mostrando un buen desempeño en la captura de tendencias a medio y corto plazo. Sin embargo, también tiene ciertas limitaciones y requiere pruebas y optimización adicionales para adaptarse a más condiciones del mercado.

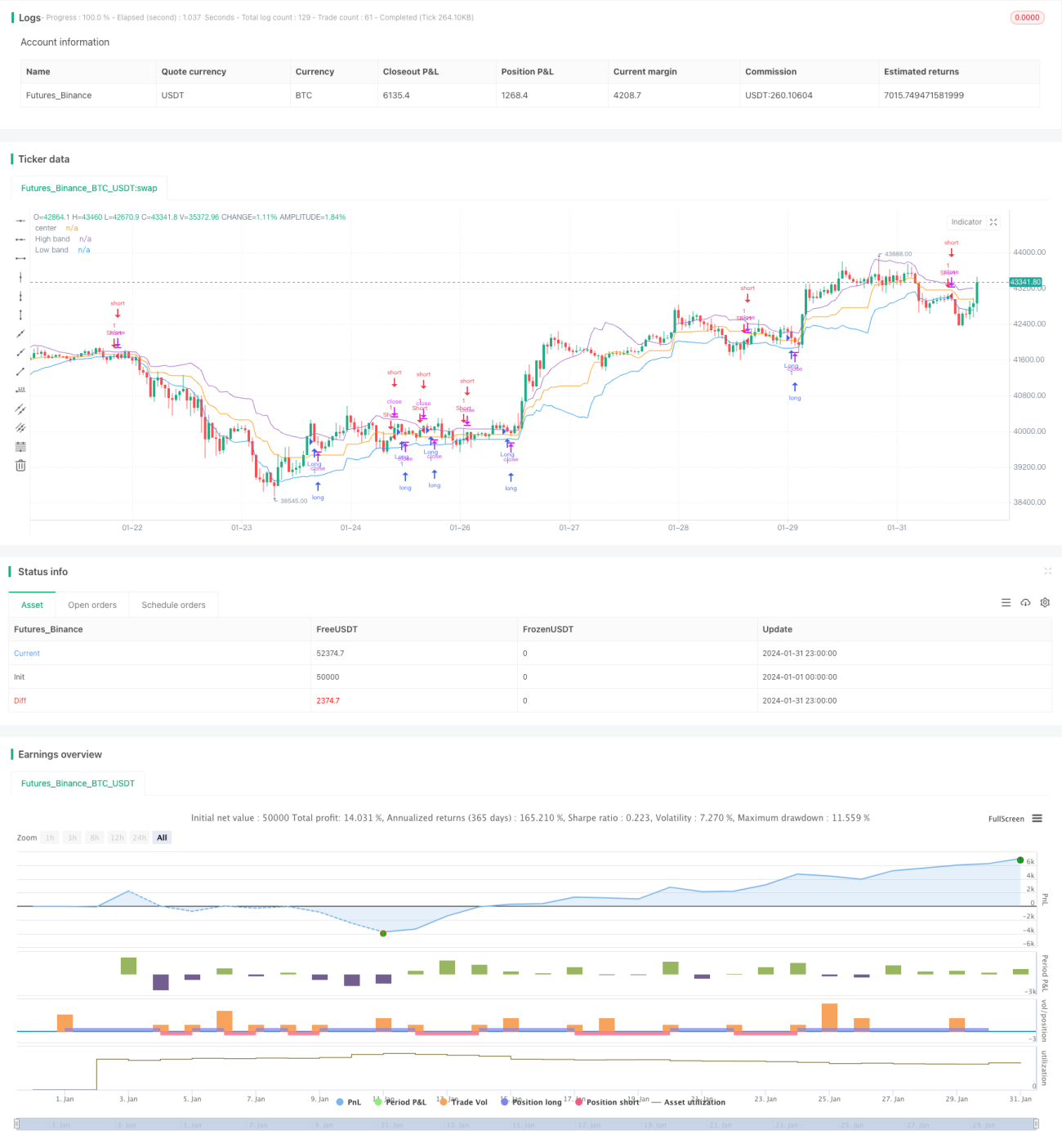

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Strategy v1.0", shorttitle = "NoroBands str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1