Estrategia de backtesting de ruptura de momentum con soporte y resistencia

Resumen

Esta estrategia utiliza principalmente el precio más alto, el precio más bajo y el precio de cierre del día de negociación anterior como niveles de soporte y resistencia para el día actual. Cuando se supera el nivel de resistencia, se toma una posición larga; cuando se prueba el nivel de soporte y se revierte, se toma una posición corta. Se trata de una estrategia típica de ruptura.

Principio de la estrategia

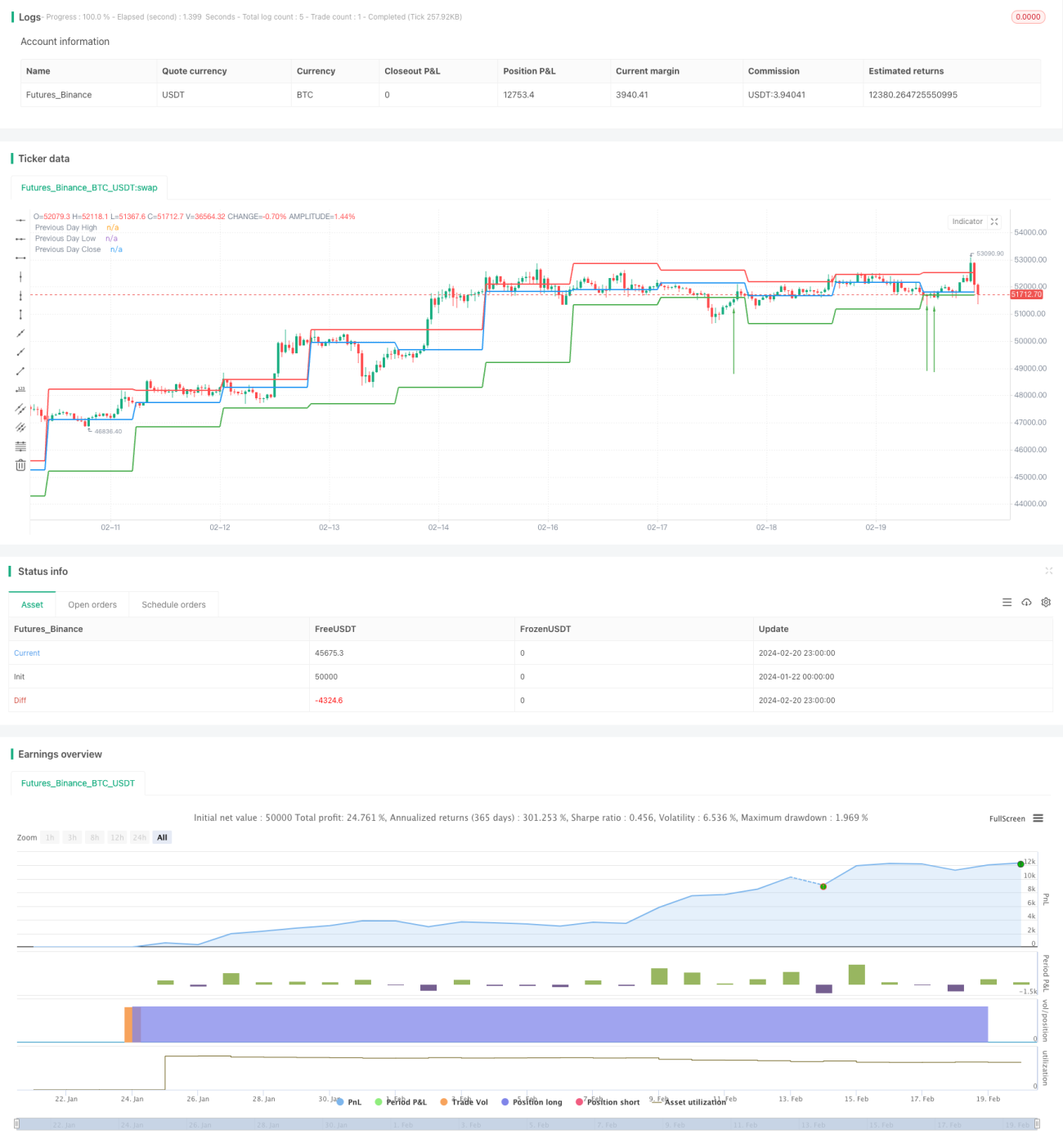

El código primero define una función calculateSupportResistance que extrae el precio más alto, el precio más bajo y el precio de cierre del día anterior, utilizándolos como niveles de soporte y resistencia para el día actual.

Luego, en la lógica principal, se llama a esta función para obtener estos tres niveles de precio y se dibujan en el gráfico.

En la lógica de backtesting, si el precio de cierre es inferior al precio más bajo del día anterior y el precio actual supera dicho mínimo, se genera una ruptura al alza y se toma una posición larga. Si el precio de cierre es superior al precio más alto del día anterior y el precio actual cae por debajo de dicho máximo, se genera una ruptura a la baja y se toma una posición corta.

Mediante este modelo de ruptura se evalúa la tendencia y se generan señales de trading.

Ventajas de la estrategia

- Utiliza los datos del día de negociación anterior para construir los niveles de soporte y resistencia del día actual, evitando el problema de la optimización de parámetros.

- Los niveles de soporte y resistencia provienen de datos reales del mercado, lo que les otorga cierto valor de referencia.

- El modelo de backtesting es simple y directo, fácil de entender e implementar.

- Visualización de los niveles de soporte y resistencia, lo que permite una percepción de los precios.

- Monitoreo en tiempo real de las rupturas para capturar oportunidades de trading oportunamente.

Riesgos de la estrategia

- Los niveles de soporte y resistencia cambian con el tiempo, por lo que no se puede garantizar su validez.

- No puede predecir la dirección de la tendencia, existiendo el riesgo de perder el cambio de tendencia.

- Es susceptible a rupturas falsas, lo que puede provocar entradas prematuras.

- No puede determinar la continuidad de la ruptura, existiendo la posibilidad de detener pérdidas demasiado pronto.

- En condiciones de alta volatilidad del mercado general, es probable que los niveles de soporte y resistencia de acciones individuales fallen.

Medidas correctivas:

- Combinar más factores para juzgar la validez de la ruptura.

- Ampliar adecuadamente el margen de stop loss para garantizar la captura de la tendencia.

- Abrir posiciones de forma escalonada para reducir el impacto de la volatilidad de una acción individual.

Optimización de la estrategia

- Incorporar más datos históricos para determinar los niveles de soporte y resistencia, como los precios de la media móvil de 5 y 10 días.

- Combinar indicadores como el volumen de negociación para evaluar la validez de la ruptura.

- Establecer niveles de stop loss en función de la volatilidad real.

- Optimizar la gestión del capital para controlar las pérdidas por operación.

Conclusión

En general, esta estrategia es una estrategia típica de ruptura, simple e intuitiva. Utiliza los datos del día anterior para construir niveles de soporte y resistencia, y opera cuando se produce una ruptura de dichos niveles. Su ventaja es que es fácil de entender e implementar, y permite visualizar directamente los niveles de soporte y resistencia. Su desventaja es el riesgo de rupturas falsas y la imposibilidad de determinar la continuidad de la tendencia. Los pasos siguientes pueden centrarse en determinar la efectividad de la ruptura, controlar el riesgo y optimizar la gestión del capital.

- 1