Estrategia de seguimiento de tendencia basada en el indicador RSI y el indicador ZigZag

Resumen

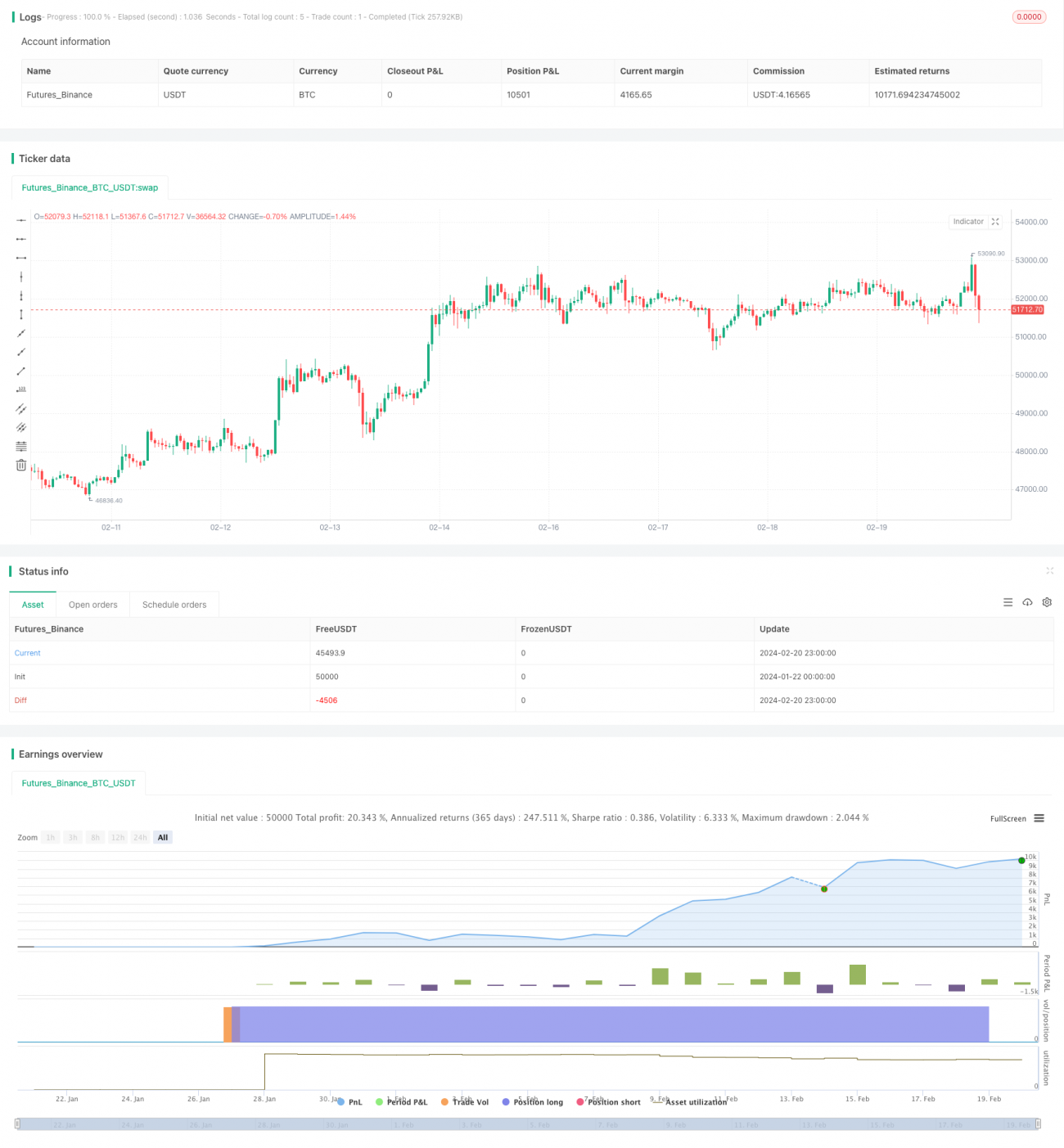

El nombre de esta estrategia es "Estrategia de seguimiento de tendencia para criptomonedas en timeframe de 15 minutos basada en los indicadores RSI y ZigZag". Está diseñada específicamente para el mercado de criptomonedas en el período de 15 minutos (como ETHUSD/T, BTCUSD/T, etc.). La estrategia combina el indicador RSI para identificar condiciones de sobrecompra/sobreventa y el indicador ZigZag para determinar los movimientos de precios, con el objetivo de identificar la dirección de la tendencia. Pertenece a una estrategia típica de seguimiento de tendencia.

Principio de la estrategia

El núcleo lógico de esta estrategia es utilizar simultáneamente los indicadores RSI y ZigZag para juzgar la tendencia del precio. Específicamente, el RSI determina si el precio está sobrecomprado o sobrevendido, mientras que el ZigZag detecta movimientos significativos de precio con un porcentaje especificado. Cuando ambos indicadores emiten señales de trading al mismo tiempo, consideramos que la tendencia ha cambiado y podemos realizar operaciones en la dirección opuesta.

En cuanto al RSI, establecemos el nivel de sobrecompra en 75 y el de sobreventa en 25. Cuando la línea del RSI cruza de abajo hacia arriba el nivel 25, se considera que el mercado pasa de sobreventa a alcista; cuando cruza de arriba hacia abajo el nivel 75, se considera que pasa de alcista a sobrecompra.

En cuanto al ZigZag, establecemos el umbral de movimiento del precio en 1%. Cuando el precio experimenta un movimiento significativo superior al 1%, la línea del ZigZag emite una señal. Combinado con el juicio de tendencia, podemos identificar los puntos de inflexión de la tendencia del precio.

Cuando ambos indicadores emiten señales, si la tendencia anterior era alcista y ahora el RSI indica sobrecompra mientras el ZigZag muestra un gap (salto), concluimos que el mercado ha tocado techo, por lo que se puede considerar una posición corta (vender). Por el contrario, si la tendencia anterior era bajista y ahora el RSI indica sobreventa mientras el ZigZag muestra un gap, concluimos que el mercado ha tocado fondo, por lo que se puede considerar una posición larga (comprar). De esta manera, podemos realizar operaciones de seguimiento de tendencia.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es la combinación de dos indicadores para filtrar señales falsas de manera efectiva, mejorando la calidad de las señales. Confiar únicamente en un solo indicador puede generar fácilmente señales falsas, mientras que esta estrategia, mediante la verificación del RSI y el ZigZag, puede filtrar señales inválidas, aumentando así la tasa de aciertos en las operaciones.

Otra ventaja es la flexibilidad en la configuración de parámetros. Los parámetros del RSI y del ZigZag en esta estrategia son personalizables, lo que permite ajustarlos según las características de diferentes mercados para lograr el mejor rendimiento. Esto otorga una gran flexibilidad a la estrategia.

Riesgos de la estrategia

El principal riesgo de esta estrategia es la probabilidad de que los indicadores emitan señales erróneas. Aunque empleamos una combinación de dos indicadores para la verificación, en períodos de alta volatilidad del mercado, los indicadores pueden fallar, provocando errores en las operaciones. Además, una configuración inadecuada de los parámetros también puede afectar el rendimiento de la estrategia.

Para reducir el riesgo, podemos acortar adecuadamente el tiempo de mantenimiento de las posiciones y detener las pérdidas a tiempo. También es crucial optimizar la configuración de parámetros, considerando plenamente las características del mercado. Cuando nos enfrentamos a condiciones anormales del mercado, es necesario intervenir manualmente para detener las operaciones.

Direcciones de optimización de la estrategia

Esta estrategia puede optimizarse desde los siguientes aspectos:

-

Aumentar la combinación de indicadores: Incorporar más indicadores para un juicio integral, como KDJ, MACD, etc., lo que puede filtrar aún más las señales.

-

Introducir algoritmos de aprendizaje automático: Utilizar tecnología de IA para optimizar automáticamente la configuración de parámetros y adaptarse a los cambios del mercado.

-

Agregar un mecanismo de stop loss adaptativo: Ajustar dinámicamente la distancia de stop loss según la amplitud de las fluctuaciones del mercado.

-

Optimizar la gestión de la posición: Asignar capital según la fuerza de la tendencia, entre otros métodos.

-

Establecer estrategias alternativas: Cambiar automáticamente a una estrategia de respaldo en mercados anormales.

Conclusión

En general, esta estrategia es una típica estrategia de seguimiento de tendencia cuyo núcleo es combinar los indicadores RSI y ZigZag para identificar los puntos de inflexión de la tendencia del precio. Su ventaja radica en la combinación de dos indicadores para filtrar señales engañosas y mejorar la eficiencia del trading. Es necesario considerar plenamente el riesgo de fallo de los indicadores y perfeccionar continuamente la estrategia mediante la optimización de parámetros, el ajuste de stop loss y la gestión de la posición, entre otros medios. En resumen, esta estrategia proporciona una solución efectiva de seguimiento de tendencia para el mercado de criptomonedas.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy("Crypto ZigZag RSI strategy 15min",overlay=true)- 1