Estrategia de seguimiento de tendencias basada en EMA y MACD

Resumen

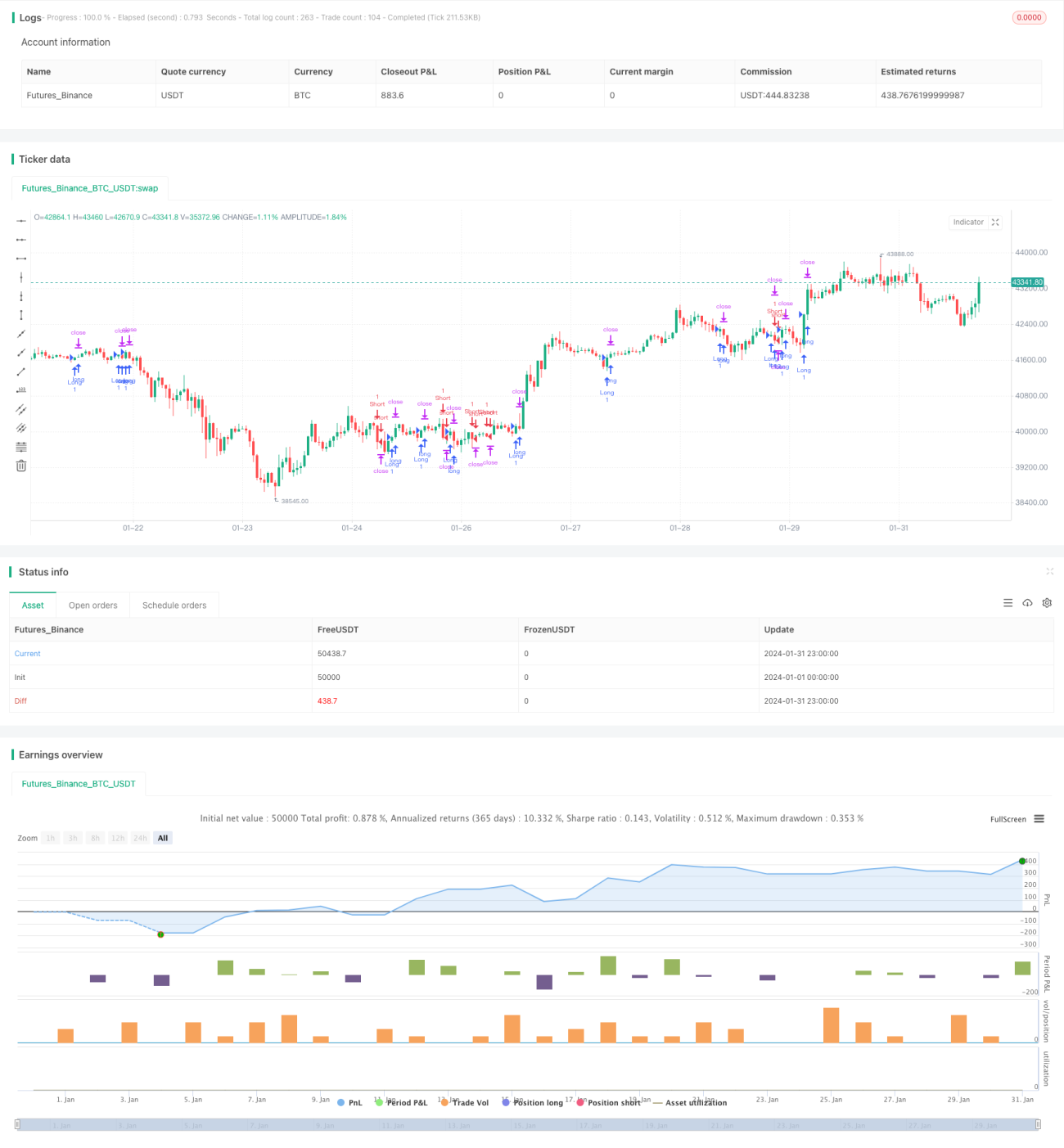

El núcleo de esta estrategia es utilizar los indicadores EMA y MACD para identificar la dirección de la tendencia y el momento de entrada. Cuando el precio rompe la EMA se considera que la tendencia ha cambiado, mientras que el indicador discrecional del MACD confirma aún más la señal de tendencia. Según la relación entre el precio, la EMA y el MACD, se pueden determinar los momentos de compra y venta.

Principio de la Estrategia

Esta estrategia se basa principalmente en la línea EMA de 20 períodos y el indicador MACD para determinar la dirección de la tendencia. Las reglas específicas de generación de señales de trading son las siguientes:

Señal de compra: cuando el precio está por debajo de la EMA 20 y la línea del indicador MACD está por debajo de la línea cero, se espera a que el precio rompa al alza cruzando la EMA 20, y al mismo tiempo se verifica si la línea del indicador MACD pasa de negativo a positivo o acaba de hacerlo. Si se cumplen las condiciones, se emite una señal de compra a un precio de 10 puntos por encima de la EMA 20.

Señal de venta: cuando el precio está por encima de la EMA 20 y la línea del indicador MACD está por encima de la línea cero, se espera a que el precio rompa a la baja cruzando la EMA 20, y al mismo tiempo se verifica si la línea del indicador MACD pasa de positivo a negativo o acaba de hacerlo. Si se cumplen las condiciones, se emite una señal de venta a un precio de 10 puntos por debajo de la EMA 20.

Esta estrategia combina el juicio de tendencia y el filtro de indicadores, lo que permite identificar eficazmente los puntos de cambio de tendencia y evitar señales falsas en zonas de consolidación.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que utiliza la EMA para determinar la dirección general de la tendencia y, al mismo tiempo, emplea el indicador MACD para una doble confirmación, filtrando así parte del ruido en las señales de trading. La línea EMA puede determinar bien la dirección principal de la tendencia, mientras que el MACD puede determinar si hay impulso acumulado. Por lo tanto, esta combinación de filtros hace que las señales de la estrategia sean relativamente fiables.

Por otro lado, la estrategia también proporciona un mecanismo de control de riesgos. Utiliza un stop loss y take profit fijos para gestionar el riesgo de manera controlada y efectiva. Además, parte de la posición cierra con protección del capital, mientras que otra parte intenta seguir la tendencia para obtener ganancias. Esta forma equilibra el riesgo y el rendimiento.

Análisis de Riesgos

El mayor riesgo de esta estrategia es que las señales de tendencia determinadas por la EMA y el MACD no son completamente fiables. El precio puede experimentar cierto grado de reversión, lo que provoca que se active el stop loss. Además, también pueden aparecer señales falsas durante la consolidación. Esto debe evitarse en la medida de lo posible mediante la optimización de parámetros.

Por otro lado, la configuración fija de stop loss y take profit también conlleva ciertos riesgos. Cuando el mercado experimenta fluctuaciones violentas, los valores fijos de stop loss y take profit no pueden adaptarse completamente al mercado, lo que puede llevar a quedar atrapado o salir prematuramente. Esto requiere ajustar los parámetros de stop loss y take profit en función de la volatilidad y liquidez del momento.

Direcciones de Optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Probar diferentes períodos de la EMA para encontrar la combinación óptima de parámetros.

-

Optimizar los parámetros del MACD para que se ajusten mejor a las características del producto negociado.

-

Intentar cambiar la forma de configurar el stop loss y take profit, como utilizar stop loss basado en ATR, etc.

-

Agregar otros indicadores para filtrar señales y mejorar la calidad de las mismas.

-

Evaluar el rendimiento de la estrategia en diferentes productos y seleccionar el producto más adecuado.

Mediante la optimización de parámetros y modelos, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Al mismo tiempo, se debe controlar el riesgo de sobreajuste durante el proceso de optimización.

Resumen

En general, esta estrategia es relativamente robusta. Al utilizar una combinación de dos indicadores para juzgar las señales de tendencia, puede filtrar en cierta medida el ruido en las operaciones. El control de riesgos también es adecuado. Mediante una mayor optimización de parámetros y modelos, esta estrategia puede convertirse en una estrategia de trading cuantitativa digna de ser verificada en operaciones reales.

- 1