Estrategia de ruptura de bandera

Resumen

La estrategia de ruptura de bandera (flag pattern breakout) es una estrategia de análisis técnico que identifica el patrón de bandera y entra en el mercado en el punto de ruptura, con el objetivo de capturar el inicio de una tendencia. La estrategia utiliza el indicador de rango verdadero promedio (ATR) como apoyo para determinar el rango de la bandera después de un asta definida, filtrando así las oportunidades de entrada.

Principio de la estrategia

La estrategia consta principalmente de los siguientes pasos:

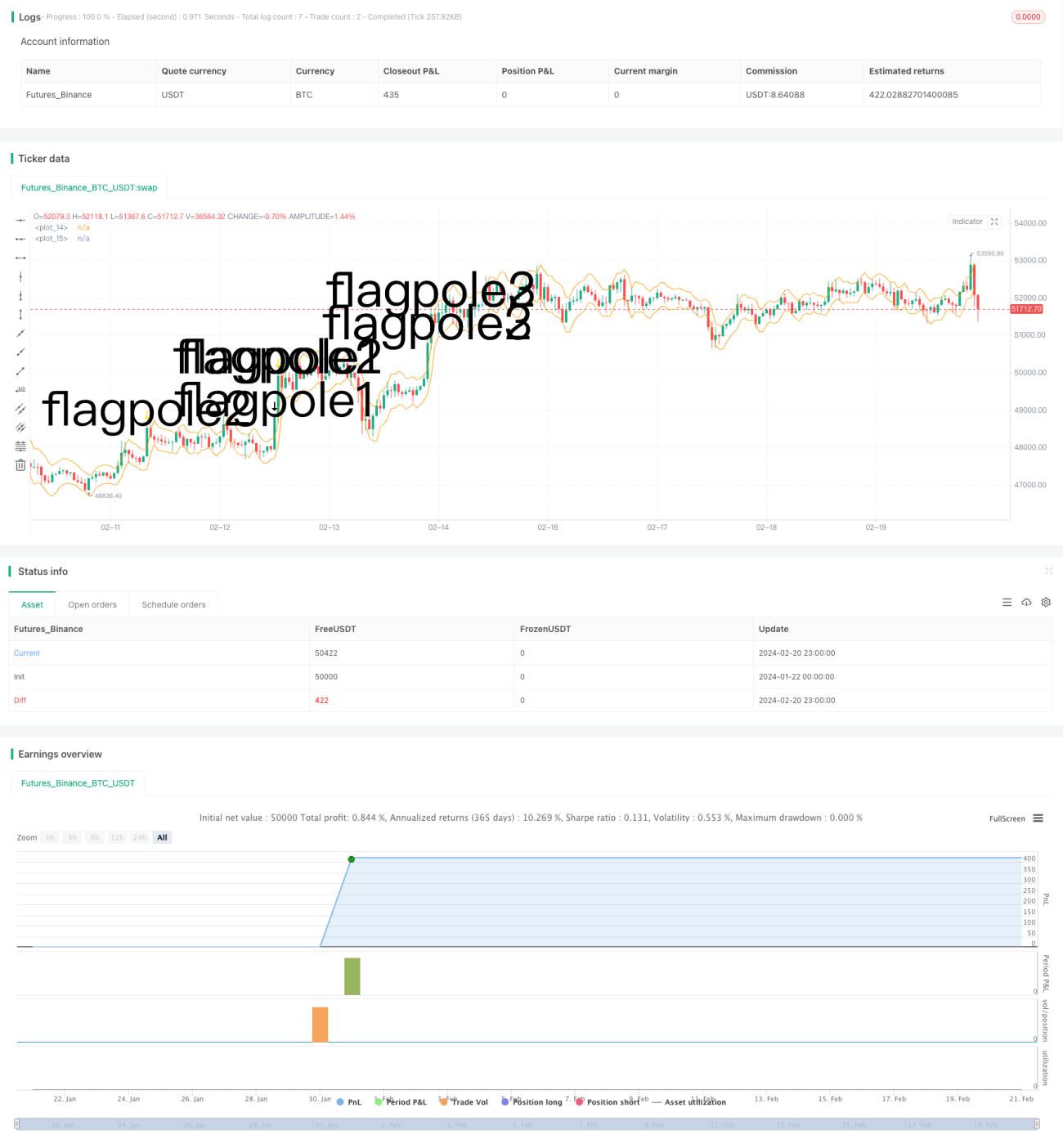

- Determinar el asta de la bandera: se requiere que el precio alcance un nuevo máximo y supere el canal ATR.

- Determinar la altura del asta de la bandera: medir la distancia entre el punto más alto del asta y la SMA anterior.

- Determinar el rango de la bandera: el punto bajo de la bandera es el 33% de la altura del asta, como rango mínimo de la bandera.

- Identificar la bandera: verificar si las 3 velas anteriores se encuentran todas dentro del rango de la bandera.

- Entrada: cuando se presenta el patrón de bandera, se toma una posición larga.

- Salida: se mantiene la posición durante 6 velas fijas y luego se cierra.

Al identificar el asta y la bandera, la estrategia utiliza hábilmente el indicador ATR para detectar rupturas claras y limita estrictamente la altura de la bandera dentro del 33% de la altura del asta para evitar señales falsas. Además, la condición de que 3 velas consecutivas formen la bandera proporciona mayor fiabilidad. En general, el diseño de las reglas de la estrategia es riguroso y ofrece cierta ventaja para capturar rupturas al inicio de una tendencia.

Análisis de ventajas

La estrategia presenta principalmente las siguientes ventajas:

- Utilizar la estructura de bandera para determinar el inicio de una tendencia es un método clásico en el análisis técnico, con una alta tasa de éxito.

- El indicador ATR y las restricciones de rango estrictas pueden evitar una gran cantidad de señales falsas, mejorando la precisión de las entradas.

- La salida fija después de 6 velas permite asegurar parte de las ganancias y evita el riesgo de una reversión de la tendencia.

- Las reglas de la estrategia son claras y fáciles de implementar, lo que facilita su comprensión y seguimiento.

- Puede buscar oportunidades en diversos tipos de mercados, ofreciendo una buena flexibilidad.

Análisis de riesgos

Los principales riesgos de la estrategia incluyen:

- El patrón de bandera no puede determinar completamente la tendencia; también existen casos de fallo.

- La salida forzada después de 6 velas puede ser demasiado abrupta, provocando salidas prematuras.

- En mercados muy volátiles o laterales, es fácil que se generen patrones de bandera falsos.

- No se controla eficazmente la pérdida por operación.

Para mitigar los riesgos anteriores, se puede implementar una estrategia de stop loss o optimizar el mecanismo de salida, cerrando posiciones cuando se alcance un cierto porcentaje de ganancias. Además, se pueden combinar otros indicadores para filtrar señales falsas en mercados excesivamente volátiles.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Utilizar indicadores como MACD, KD, etc., para evitar señales falsas en mercados laterales.

- Parametrizar el múltiplo del ATR y el período de salida según el tipo de mercado, para hacer la estrategia más adaptable.

- Establecer un stop loss dinámico o considerar la relación ganancia/pérdida para una salida dinámica.

- Explorar métodos de aprendizaje automático para encontrar características más precisas que determinen la altura de la bandera.

- Evaluar la tasa de acierto real y la relación riesgo/beneficio, ajustando dinámicamente el tamaño de la posición.

Resumen

En general, la estrategia de ruptura de bandera utiliza patrones técnicos para identificar el inicio de una tendencia, un método clásico. Las reglas de entrada de la estrategia son rigurosas y pueden filtrar muchas señales falsas. Sin embargo, el control de riesgos y el mecanismo de salida aún tienen margen de mejora. Se puede considerar una perspectiva integral para que la estrategia funcione de manera estable en diferentes mercados. Si se valida y optimiza adecuadamente, esta estrategia puede convertirse en un componente valioso de un sistema de trading cuantitativo.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © smith26

//This strategy enters on a bull flag and closes position 6 bars later. Average true range is used instead of a moving average.

//The reason for ATR instead of MA is because with volatile securities, the flagpole must stand up a noticable "distance" above the trading range---which you can't determine with a MA alone.

//This is broken up into multiple parts: Defining a flagpole, defining the pole height, and defining the flag, which will be constrained to the top third (33%) of the pole height to be considered a flag.- 1