Estrategia de venta en corto súper basada en el cruce dorado del RSI

I. Resumen de la estrategia

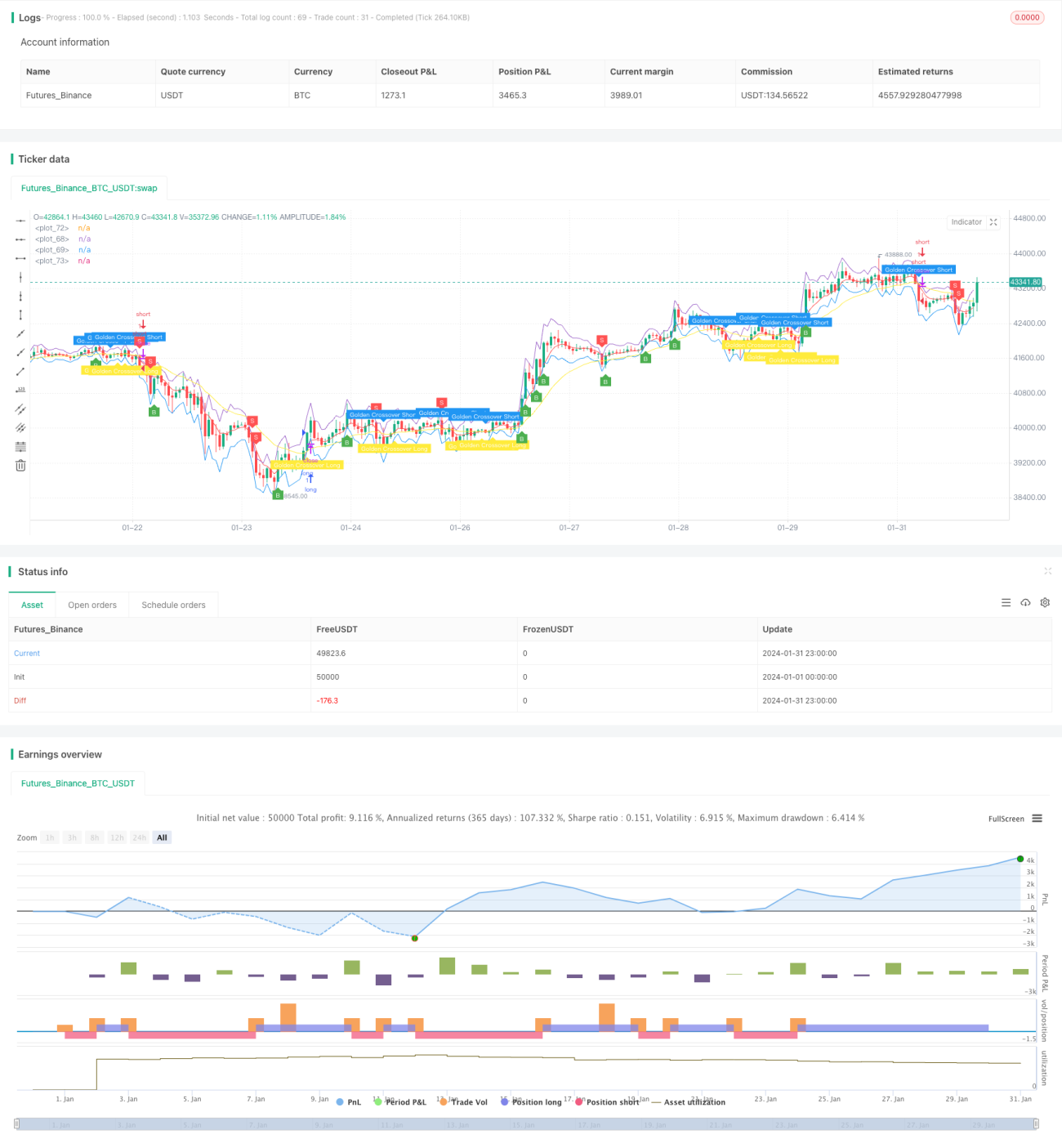

La estrategia de venta en corto súper con cruce dorado de RSI utiliza las bandas ATR, el indicador doble RSI y el cruce dorado/ de muerte de la media móvil EMA para determinar la tendencia y las entradas. Las bandas ATR se utilizan para juzgar si el precio se encuentra en una zona de sobrecompra o sobreventa, el indicador doble RSI confirma la tendencia del precio, y el cruce dorado de la EMA se utiliza para buscar oportunidades de entrada. Esta estrategia es simple de diseñar, fácil de implementar y constituye una estrategia de venta en corto eficiente y flexible.

II. Principio de la estrategia

La estrategia utiliza tres componentes: las bandas ATR, el indicador doble RSI y la media móvil EMA para generar conjuntamente señales de entrada. Cuando el precio de apertura es superior a la banda ATR superior, lo interpretamos como sobrecompra; en ese momento, si el RSI de ciclo rápido es inferior al RSI de ciclo lento, indica que la tendencia pasa de alcista a bajista; y si además se produce un cruce de muerte de la EMA, la tendencia se debilita aún más. Combinando estas tres señales, podemos identificar una oportunidad de venta en corto relativamente fuerte.

Específicamente, al abrir el precio, se verifica si es superior a la banda ATR superior, es decir, open > upper_band. Si se cumple, es posible que el precio se encuentre en una zona de sobrecompra. Luego, evaluamos si el RSI rápido es inferior al RSI lento, es decir, rsi1 < rsi2. Si se cumple, la tendencia se debilita y pasa de alcista a bajista. Finalmente, detectamos si se ha producido un cruce de muerte de la EMA, es decir, ta.crossover(longSMA, shortSMA). Si las tres condiciones se cumplen, emitimos una señal de venta en corto para entrar.

Por el contrario, si el precio de apertura es inferior a la banda ATR inferior, el RSI rápido es superior al RSI lento y se produce un cruce dorado de la EMA, se genera una señal de entrada larga.

La principal innovación de esta estrategia es la introducción del indicador doble RSI para juzgar la tendencia, lo que ofrece mayor fiabilidad en comparación con un solo RSI. Además, se combina con las bandas ATR y la EMA para filtrar las señales, haciéndolas más precisas y confiables. Este es el punto central y destacado de la estrategia.

III. Ventajas de la estrategia

La estrategia presenta las siguientes ventajas:

- Utilizar el indicador doble RSI para juzgar la tendencia es más preciso y confiable.

- Las bandas ATR determinan las zonas de sobrecompra y sobreventa, evitando falsas rupturas.

- La entrada se produce cuando se confirma un cruce dorado o de muerte de la EMA, lo que aumenta la precisión de la señal.

- La combinación de múltiples indicadores se verifica entre sí, brindando una alta fiabilidad.

- El diseño de la estrategia es simple y fácil de implementar.

- Permite obtener ganancias tanto en situaciones de sobrecompra como de sobreventa.

- Cuenta con varios parámetros ajustables, lo que permite adaptarse a diferentes mercados.

IV. Riesgos de la estrategia

La estrategia también presenta algunos riesgos que deben tenerse en cuenta:

- La EMA puede generar fácilmente señales falsas; quizás una media móvil suavizada sea más estable.

- En mercados laterales, es fácil quedar atrapado y alcanzar el stop loss.

- Una configuración inadecuada de parámetros puede aumentar las señales falsas.

- El momento de superar las bandas ATR puede ser prematuro, pudiendo tratarse de una falsa ruptura.

Los riesgos anteriores pueden optimizarse principalmente desde los siguientes aspectos:

- Probar el uso de una media móvil suavizada (Smoothed MA) en lugar de la EMA.

- Ajustar adecuadamente la amplitud del stop loss para evitar ser detenido con frecuencia en mercados laterales.

- Ajustar la combinación de parámetros para encontrar el equilibrio óptimo.

- Introducir más indicadores para una segunda verificación al superar las bandas.

V. Direcciones de optimización de la estrategia

La estrategia puede optimizarse aún más en los siguientes aspectos:

- Probar el uso de una media móvil suavizada (Smoothed MA) en lugar de la EMA para ver si se pueden reducir las señales falsas.

- Agregar indicadores de volatilidad, como el canal de Keltner, para una segunda verificación y evitar falsas rupturas.

- Añadir más indicadores de tendencia, como el ADX, para juzgar la tendencia general.

- Ajustar los parámetros según las características específicas del activo para encontrar la mejor combinación.

- Probar el rendimiento con diferentes marcos temporales.

- Incorporar algoritmos de aprendizaje automático para optimizar los parámetros automáticamente.

Estas medidas de optimización pueden mejorar aún más la estabilidad, flexibilidad y rentabilidad de la estrategia.

VI. Conclusión

La estrategia de venta en corto súper con cruce dorado de RSI es, en general, una estrategia de venta en corto a corto plazo muy eficiente y práctica. Utiliza de manera integrada las ventajas de tres indicadores para generar señales de entrada. Mediante el ajuste de parámetros, puede adaptarse a diferentes activos y entornos de mercado. La innovación central de esta estrategia radica en el uso del indicador doble RSI para juzgar el cambio de tendencia, que se verifica mutuamente con las bandas ATR y la EMA, formando oportunidades de entrada de alta precisión. En general, la estrategia es muy práctica y merece ser aplicada activamente por los inversores, aunque también es necesario prestar atención a algunos factores de riesgo que puedan existir. A través de pruebas y optimizaciones continuas, se cree que esta estrategia puede convertirse en una herramienta poderosa para la rentabilidad de los inversores.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Revision: Updated script to pine script version 5

//added Double RSI for Long/Short prosition trend confirmation instead of single RSI

strategy("Super Scalper - 5 Min 15 Min", overlay=true)- 1