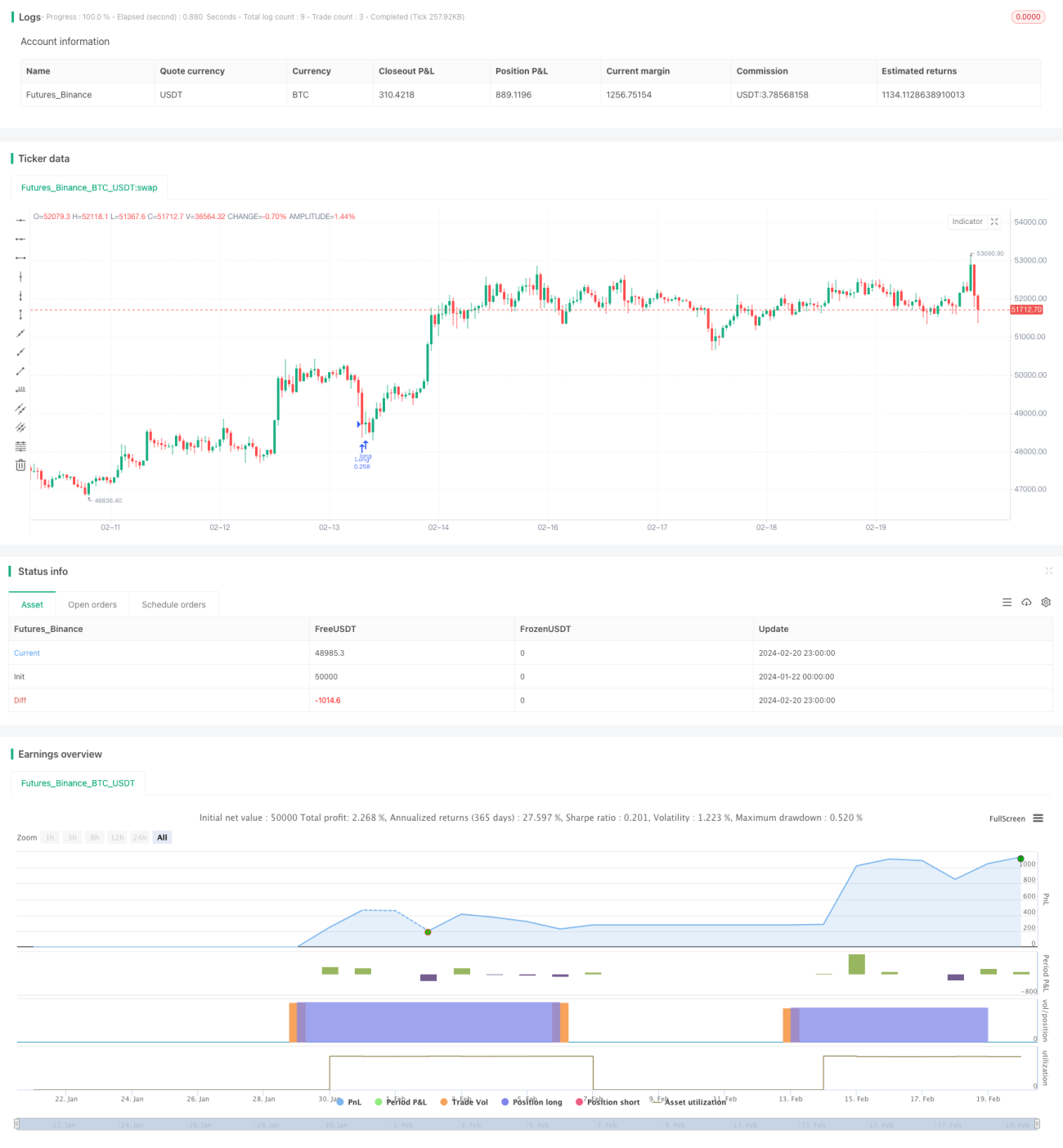

Estrategia basada en ruptura de oscilación

Resumen

La estrategia de ruptura por oscilación es una estrategia de trading agresiva para marcos de tiempo de 15 minutos en criptomonedas principales. Utiliza indicadores técnicos para identificar tendencias del mercado, detectar posibles puntos de ruptura y gestionar el riesgo de manera efectiva mediante el establecimiento de stops de pérdida.

Principio de la estrategia

La estrategia utiliza dos medias móviles simples (SMA50 y SMA200) para determinar la dirección de la tendencia del mercado. Cuando la SMA50 cruza por encima de la SMA200, es una señal alcista; en caso contrario, es una señal bajista.

El índice de fuerza relativa (RSI) se utiliza para identificar condiciones de sobrecompra y sobreventa. Cuando el RSI está por debajo del nivel de sobreventa establecido (por defecto 40), se considera zona de sobreventa y una señal potencial de compra.

La lógica de trading específica es:

- RSI por debajo de 40 y precio de cierre por encima de la SMA200 constituyen una condición de compra;

- Se abre una posición larga;

- El stop de pérdida se establece en el 5% del precio de entrada;

- Si la SMA50 cruza por debajo de la SMA200 y el RSI supera 50, se cierra la posición para asegurar ganancias.

Esta estrategia es simple y fácil de implementar, buscando puntos de ruptura potenciales mediante una doble confirmación. El stop de pérdida evita que las pérdidas se amplíen, y el cruce de las SMA sirve como señal de salida.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

- Operación sencilla y fácil de implementar;

- Utiliza doble media móvil para filtrar falsas rupturas, garantizando la validez de la ruptura;

- El indicador RSI identifica la zona de sobreventa para generar momentos de compra;

- Incluye un stop de pérdida para controlar activamente el riesgo;

- El cruce de las SMA actúa como mecanismo de salida.

Análisis de riesgos

La estrategia también conlleva algunos riesgos:

- En caso de alta volatilidad del mercado, el stop de pérdida podría ser superado;

- Una configuración inadecuada del período de las SMA podría hacer que se pierda la tendencia;

- En un mercado alcista, permanecer fuera del mercado durante demasiado tiempo puede afectar la rentabilidad.

Se puede optimizar mediante los siguientes métodos:

- Ajustar dinámicamente el nivel del stop de pérdida;

- Optimizar los parámetros de las SMA;

- Considerar agregar otros factores para determinar el momento de mantener la posición.

Resumen

En general, la estrategia de ruptura por oscilación es una estrategia de corto plazo simple y práctica. Tiene ventajas como facilidad de operación y riesgo controlable, lo que la hace adecuada para traders que no están muy familiarizados con el mercado de criptomonedas. Mediante una mayor optimización, la estrategia puede mantener rendimientos estables en más condiciones de mercado.

- 1