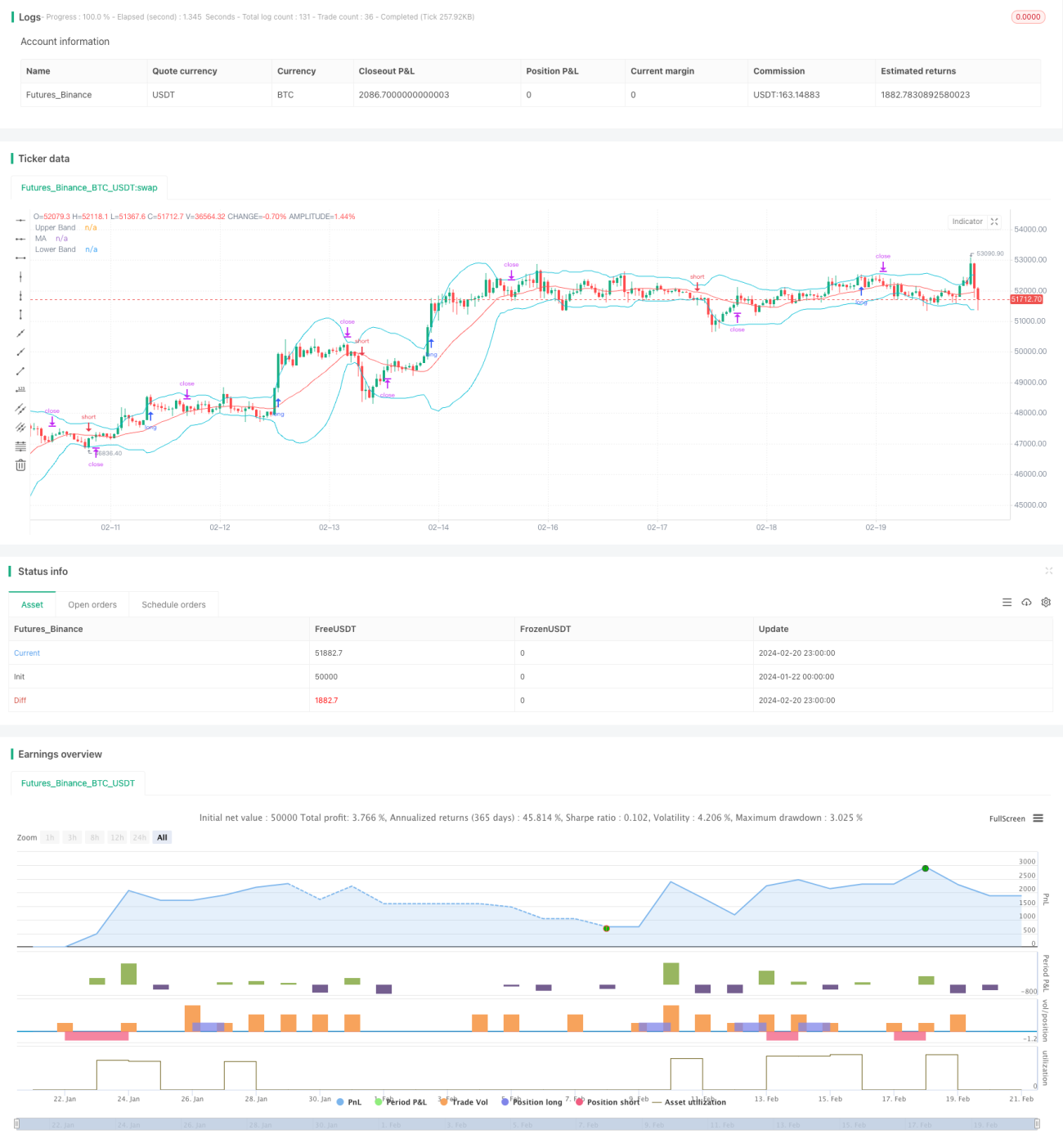

Estrategia de seguimiento de tendencia basada en Bandas de Bollinger

Resumen

Esta estrategia es una estrategia de seguimiento de tendencias basada en el indicador de Bandas de Bollinger. Utiliza las bandas superior e inferior de Bollinger para determinar la dirección de la tendencia y realizar un seguimiento de la misma. Cuando el precio supera la banda superior de Bollinger, se abre una posición larga; cuando el precio cae por debajo de la banda inferior, se abre una posición corta. El stop loss se coloca en la banda media de Bollinger.

Principio de la Estrategia

La estrategia utiliza el indicador de Bandas de Bollinger para determinar la tendencia del precio. Las Bandas de Bollinger constan de tres líneas: la banda superior, la banda inferior y la banda media. La banda superior representa el límite superior del precio, la banda inferior representa el límite inferior y la banda media representa la media móvil del precio. Cuando el precio supera la banda superior desde la banda inferior, indica el inicio de una tendencia alcista; cuando el precio cae por debajo de la banda inferior desde la banda superior, indica el inicio de una tendencia bajista.

Específicamente, la estrategia determina la entrada en una posición larga cuando se cumplen dos condiciones simultáneamente: 1) el precio de cierre de la vela actual es superior a la banda superior de Bollinger; 2) el precio de cierre de la vela anterior es inferior a la banda superior de Bollinger. Esto indica que el precio ha roto la banda superior, iniciando una tendencia alcista, siendo adecuado para abrir una posición larga. De manera similar, para una entrada en corto, el precio de cierre de la vela actual es inferior a la banda inferior de Bollinger y el precio de cierre de la vela anterior es superior a la banda inferior, lo que indica que es el momento oportuno para vender en corto.

El método de stop loss de la estrategia es: el stop loss para posiciones largas se coloca en la banda media de Bollinger, y el stop loss para posiciones cortas también se coloca en la banda media. Esto se debe a que la banda media representa la media móvil del precio, que es un punto clave para determinar si la tendencia ha cambiado.

Ventajas de la Estrategia

La mayor ventaja de esta estrategia es que permite identificar claramente la tendencia del precio, utilizando las características del indicador de Bandas de Bollinger para seguir la tendencia, evitando ser engañado por mercados laterales. En comparación con otros indicadores, las Bandas de Bollinger son más fiables para detectar rupturas, reduciendo la probabilidad de falsas rupturas.

Además, la estrategia establece condiciones tanto para largos como para cortos, lo que permite operar en ambas direcciones, aprovechando al máximo las fluctuaciones del precio para obtener ganancias. El uso de la banda media como nivel de stop loss mejora la precisión del stop loss; salir a tiempo cuando se alcanza el stop loss es clave para la rentabilidad de la estrategia.

Riesgos de la Estrategia

El principal riesgo de esta estrategia radica en la configuración de los parámetros de las Bandas de Bollinger. El período de la banda media y la desviación estándar afectan directamente la posición de las bandas superior e inferior. Si los parámetros no se configuran adecuadamente, podría aumentar la probabilidad de falsas rupturas.

Además, el uso de la banda media como stop loss también conlleva riesgos. Cuando el mercado experimenta una gran volatilidad, el precio podría caer directamente por debajo de la banda media, activando el stop loss. En ese caso, es necesario evaluar si la tendencia general ha cambiado y, si es necesario, ampliar adecuadamente el rango del stop loss.

Optimización de la Estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros de las Bandas de Bollinger, combinando datos empíricos de diferentes períodos para establecer la mejor combinación de parámetros.

-

Agregar un indicador de volumen para evitar falsas rupturas con bajo volumen. Se puede establecer que el volumen debe superar el promedio reciente para activar la operación.

-

Optimizar el mecanismo de stop loss, ajustándolo dinámicamente según la volatilidad del mercado. Durante movimientos amplios, se puede relajar ligeramente el rango del stop loss; durante movimientos pequeños, se puede ajustar más estrictamente para seguir el precio.

-

Agregar otros indicadores como MACD, KDJ, etc., combinando más factores para determinar el momento de entrada y mejorar la precisión de las operaciones.

Resumen

En general, esta estrategia es una estrategia de seguimiento de tendencias bastante práctica. Utiliza el indicador de Bandas de Bollinger para determinar la dirección de la tendencia, emite señales de operación mediante la ruptura de las bandas superior e inferior, y opera en ambas direcciones para capturar al máximo las fluctuaciones del precio. La estrategia tiene un amplio margen de optimización; mediante el ajuste de parámetros y la mejora del stop loss, se pueden obtener mejores resultados.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Valente_F

//@version=4

strategy(title="Strategy: Trend Following Bollinger Bands", shorttitle="Strategy: Trend Following Bollinger Bands", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity)

- 1