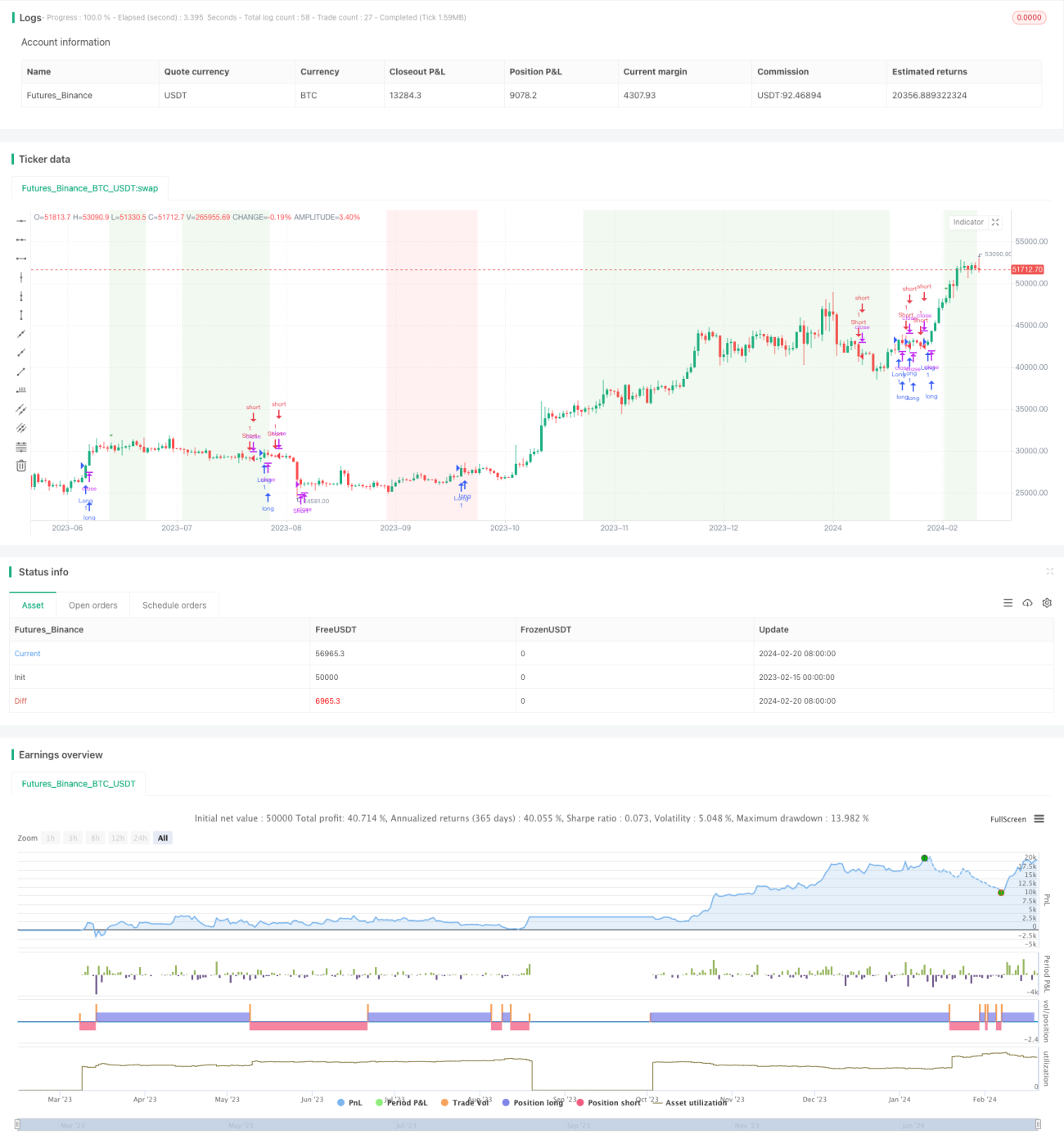

Estrategia de seguimiento de tendencia basada en medias móviles (MA)

1

Follow

1802

Followers

Resumen

Esta estrategia utiliza cálculos de medias móviles (MA) de diferentes períodos para determinar la dirección de la tendencia del mercado, realizando operaciones largas cuando la tendencia es alcista y cortas cuando es bajista, logrando así un seguimiento de tendencia.

Principio de la estrategia

- Calcular las líneas MA de 20, 60 y 120 períodos.

- Comparar las relaciones de tamaño entre MA20, MA60 y MA120 para determinar la dirección actual de la tendencia.

- Si MA20 > MA60 > MA120, se considera tendencia alcista.

- Si MA20 < MA60 < MA120, se considera tendencia bajista.

- Entrar en largo cuando MA20 cruza por encima de MA60, y entrar en corto cuando MA20 cruza por debajo de MA60.

- Utilizar MA60 como línea de referencia para take profit y stop loss.

- La línea de take profit para posiciones largas es 3 veces MA60.

- La línea de take profit para posiciones cortas es 0.9 veces MA60.

Análisis de ventajas

- Utilizar una combinación de MA de diferentes períodos para determinar la tendencia, evitando whipsaws.

- Entrar solo en puntos de inflexión de la tendencia, aumentando la tasa de aciertos.

- Contar con reglas claras de take profit y stop loss, reduciendo el riesgo.

Análisis de riesgos

- En mercados laterales, los cruces de las líneas MA pueden ser frecuentes, provocando un exceso de operaciones.

- Los parámetros de take profit y stop loss necesitan optimización; de lo contrario, se podría detener la pérdida demasiado pronto o no obtener suficiente ganancia.

Direcciones de optimización

- Agregar indicadores para detectar mercados laterales y evitar operaciones frecuentes en esos períodos.

- Optimizar la combinación de parámetros de períodos MA para encontrar los mejores valores.

- Probar y optimizar los coeficientes de take profit y stop loss para asegurar un equilibrio entre maximizar ganancias y reducir riesgos.

Resumen

La estrategia en su conjunto tiene una idea clara, utilizar MA para determinar la tendencia es un enfoque clásico. Después de optimizar los parámetros y los indicadores, puede convertirse en una estrategia de seguimiento de tendencia muy práctica.

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1