Estrategia basada en el seguimiento de impulso y tendencia

Resumen

La idea central de esta estrategia es combinar el indicador Súper Tendencia y el Índice de Movimiento Direccional Promedio (ADX) para identificar y seguir la tendencia. El indicador Súper Tendencia se utiliza para discernir la dirección actual de la tendencia del precio, mientras que el ADX se emplea para evaluar la fuerza de la tendencia; las operaciones solo se realizan cuando la tendencia es fuerte. Además, la estrategia utiliza el color del cuerpo de la vela, el volumen de negociación y otros indicadores para confirmar las señales, formando así un conjunto completo de reglas comerciales.

En general, esta es una estrategia de seguimiento de tendencia, diseñada para capturar tendencias claras de mediano y largo plazo, evitando las interferencias de rangos laterales y volatilidad.

Principio de la Estrategia

- Se utiliza el indicador Súper Tendencia para determinar la dirección de la tendencia del precio. Cuando el precio se sitúa por encima de la Súper Tendencia, es una señal alcista; cuando se sitúa por debajo, es una señal bajista.

- Se emplea el ADX para evaluar la fuerza de la tendencia. Solo se generan señales de negociación cuando el ADX es mayor que el umbral establecido, filtrando así los periodos laterales y poco claros.

- El color del cuerpo de la vela indica si el contexto actual es alcista o bajista, combinándose con el indicador Súper Tendencia para formar una confirmación.

- El aumento del volumen de negociación se utiliza como señal de confirmación. Solo se abre una posición cuando el volumen de negociación aumenta.

- Se establecen niveles de stop loss y take profit para asegurar ganancias y controlar riesgos.

- Se cierran todas las posiciones antes de la hora de cierre establecida dentro del día.

Ventajas de la Estrategia

- Sigue tendencias claras de mediano y largo plazo, evitando rangos laterales, lo que puede generar una alta tasa de ganancias.

- La estrategia tiene pocos parámetros, lo que la hace fácil de entender e implementar.

- El control de riesgos es adecuado, con stop loss y take profit establecidos.

- El uso de múltiples indicadores para confirmación reduce las señales falsas.

Riesgos de la Estrategia

- Puede sufrir pérdidas significativas durante correcciones profundas del mercado general.

- Los cambios en el rendimiento de una acción individual pueden provocar reversiones abruptas.

- Eventos de cisne negro debido a cambios importantes en las políticas.

Soluciones para los riesgos correspondientes:

- Ajustar adecuadamente los parámetros del ADX para asegurar que solo se opere en tendencias fuertes.

- Aumentar el margen del stop loss para controlar la pérdida por operación.

- Monitorear de cerca las políticas y eventos importantes, y cerrar posiciones de forma proactiva si es necesario.

Direcciones de Optimización de la Estrategia

- Se pueden probar diferentes combinaciones de parámetros para la Súper Tendencia, eligiendo los que generen señales más estables.

- Se pueden probar diferentes parámetros para el ADX, determinando la mejor combinación de parámetros.

- Se pueden agregar otros indicadores para confirmación, como la volatilidad o las Bandas de Bollinger, para reducir aún más las señales falsas.

- Se puede combinar con estrategias de ruptura, para cerrar posiciones a tiempo cuando la tendencia se rompa.

Resumen

La idea general de esta estrategia es clara: utiliza la Súper Tendencia para determinar la dirección de la tendencia del precio, el ADX para evaluar la fuerza de la tendencia y realiza un seguimiento de tendencia en mercados con tendencia fuerte. Al mismo tiempo, establece stop loss y take profit para controlar el riesgo. La estrategia tiene pocos parámetros y es fácil de optimizar. Puede servir como un buen ejemplo para aprender estrategias de tendencia simples y efectivas. Posteriormente, se puede mejorar mediante la optimización de parámetros y el filtrado de señales, entre otros métodos.

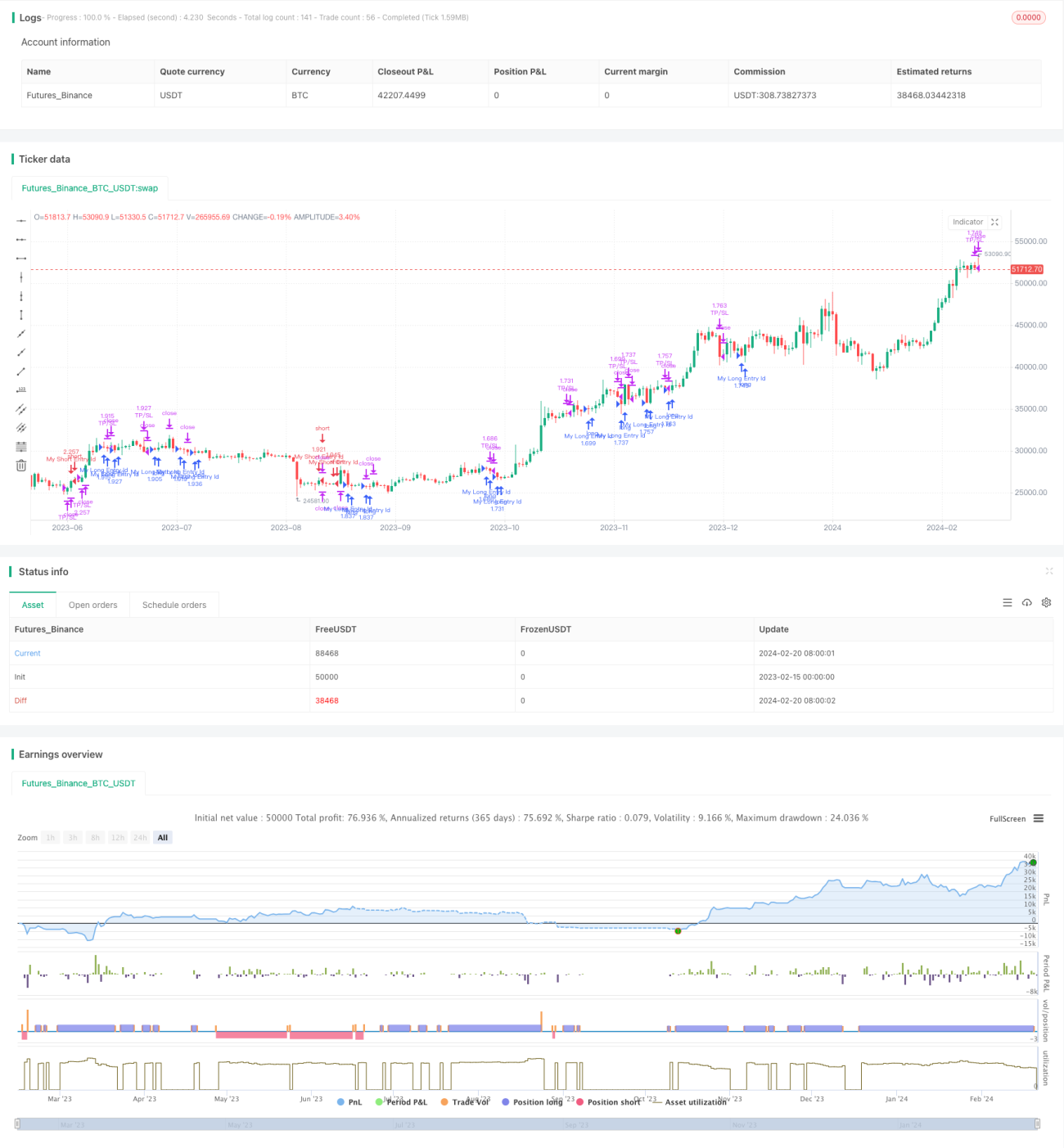

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Intraday Strategy Template

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris- 1