Estrategia de doble media móvil con cruce dorado y cruce de muerte, take profit y stop loss

Resumen

La estrategia de cruce dorado y cruce mortal de medias móviles con stop-profit y stop-loss es una estrategia de seguimiento de tendencia. Utiliza los cruces dorados y mortales de las dos medias móviles K y D del indicador Stochastic para determinar los momentos de compra y venta. Al mismo tiempo, emplea stop-profit y stop-loss para controlar el riesgo.

Principio de la estrategia

El indicador central de esta estrategia es la línea rápida K y la línea lenta D del Stochastic. La línea rápida K es la media móvil simple de 3 días del valor original del Stochastic. La línea lenta D es la media móvil simple de 3 días de la línea rápida K. Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de cruce dorado, lo que indica la llegada de una tendencia alcista y se puede comprar. Cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de cruce mortal, lo que indica una tendencia bajista y se puede vender.

Además, la estrategia establece una condición: solo se generan señales de trading cuando el valor del Stochastic se encuentra en una zona de sobreventa (por debajo de 20) o de sobrecompra (por encima de 80). Esto permite filtrar algunas señales falsas.

Tras entrar en el mercado, la estrategia utiliza stop-profit y stop-loss para controlar el riesgo. La distancia de stop-profit desde el precio de entrada es de 120 ticks, y la distancia de stop-loss es de 60 ticks. Cuando el precio alcanza el nivel de stop-profit o stop-loss, se cierra la posición actual.

Ventajas de la estrategia

- Utiliza el indicador Stochastic para determinar la dirección de la tendencia, con una alta precisión.

- Establece condiciones de zona de sobrecompra y sobreventa para filtrar señales falsas.

- Emplea stop-profit y stop-loss para limitar las pérdidas individuales y controlar el riesgo general.

Riesgos de la estrategia

- En mercados laterales o de consolidación, el Stochastic puede generar fácilmente señales falsas.

- La distancia de stop-profit y stop-loss es fija, no puede seguir dinámicamente los cambios del mercado.

- No puede limitar la reducción máxima.

Soluciones a los riesgos:

- Agregar otros indicadores para combinarlos y confirmar la tendencia.

- Establecer stop-profit y stop-loss dinámicos.

- Agregar un mecanismo de salida por reducción máxima.

Direcciones de optimización de la estrategia

- Combinar MACD, KDJ u otros indicadores con el Stochastic para mejorar la precisión de las señales.

- Ajustar la distancia de stop-profit y stop-loss de forma dinámica según el ATR.

- Agregar una condición de salida por reducción máxima.

- Optimizar los coeficientes de stop-profit y stop-loss para encontrar los parámetros óptimos.

Conclusión

La estrategia de cruce dorado y cruce mortal de medias móviles con stop-profit y stop-loss es una estrategia de seguimiento de tendencia simple y práctica. Utiliza el sistema de dos medias móviles del Stochastic para determinar el momento de entrada y emplea stop-profit y stop-loss para controlar el riesgo. Esta estrategia es efectiva, fácil de implementar y adecuada para el trading cuantitativo. Mediante una optimización adicional, puede convertirse en una estrategia de trading algorítmico que genere ganancias estables.

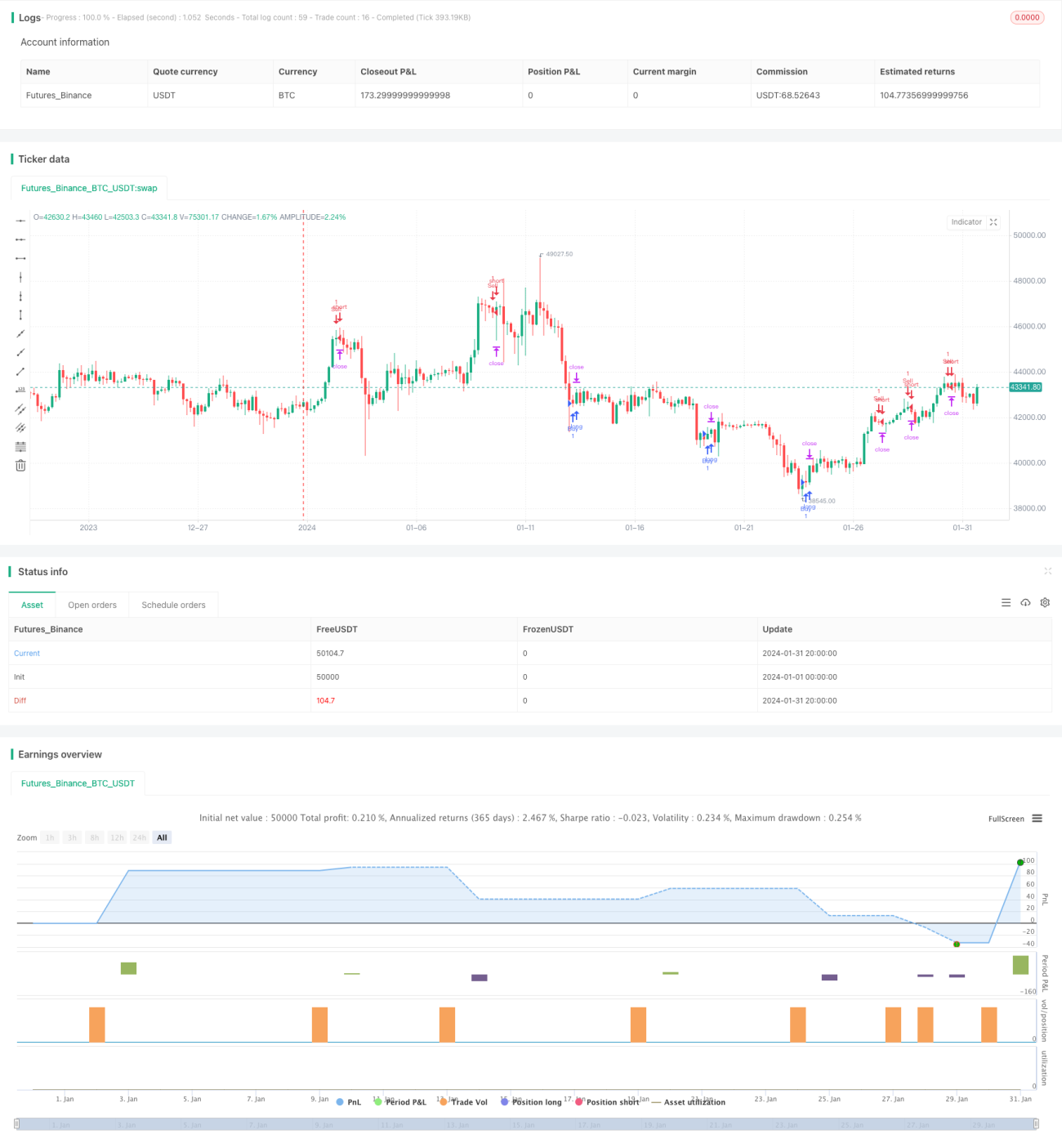

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1