Estrategia de trading cuantitativo basada en el cruce de precio y SMA

Resumen

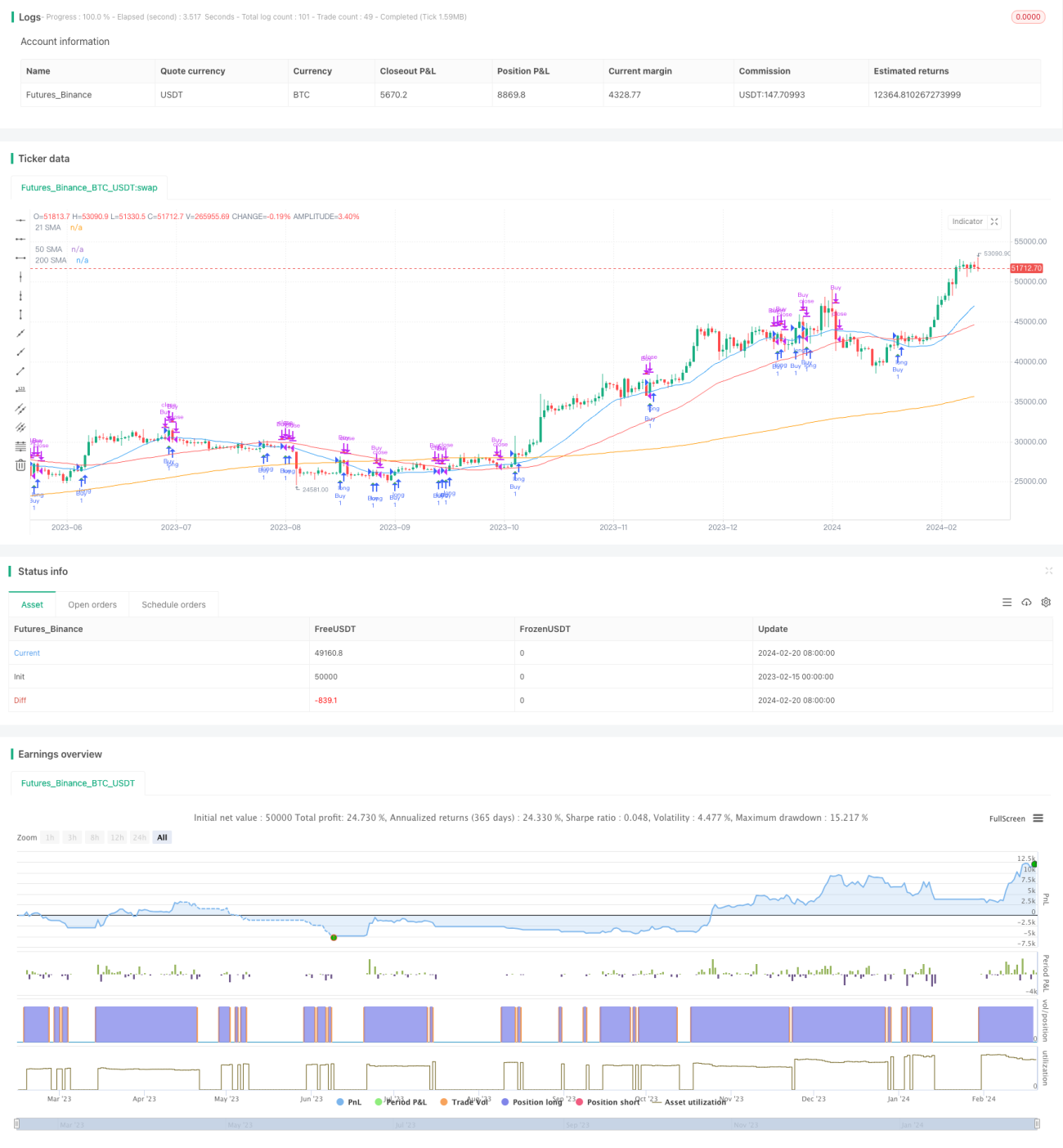

Esta estrategia, denominada "Estrategia de trading cuantitativa basada en el cruce de precio y SMA", calcula medias móviles simples (SMA) de diferentes periodos y rastrea los cruces entre el precio y la SMA para generar señales de trading. Cuando el precio cruza al alza la SMA, se genera una señal de compra; cuando cruza a la baja, se genera una señal de venta.

Principio de la estrategia

La lógica central de esta estrategia es rastrear el cruce entre el precio y la SMA de 21 días. Además, la estrategia también calcula la SMA de 50 y 200 días, lo que ayuda a determinar la tendencia general.

En concreto, la estrategia solicita los precios de cierre de la acción en un rango de fechas determinado y luego calcula diferentes SMA basadas en los periodos de SMA introducidos. Si el precio cruza al alza la SMA de 21 días, se establece una señal de compra; si cruza a la baja, se establece una señal de venta.

Mientras calcula la SMA y detecta los cruces, la estrategia realiza un seguimiento de la posición actual. Cuando se activa una señal de compra, la estrategia abre una posición; cuando se activa una señal de venta, la cierra. De esta manera, se realiza la negociación automática basada en el sistema de cruce de SMA.

Análisis de ventajas

La mayor ventaja de esta estrategia es su simplicidad, fácil comprensión e implementación. La SMA es un indicador de análisis técnico muy utilizado, y el cruce de SMA es una de las señales de trading más comunes. Este tipo de estrategia basada en cruces de indicadores se puede aplicar fácilmente a diferentes acciones y marcos temporales, y es adecuada para el trading automatizado.

Otra ventaja es que la estrategia se puede optimizar ajustando los parámetros de la SMA. Por ejemplo, se pueden probar diferentes combinaciones de periodos de SMA para encontrar los parámetros óptimos que se adapten a los patrones de volatilidad de una acción en particular. Además, la estrategia se puede mejorar añadiendo otros indicadores para confirmar y optimizar.

Riesgos y soluciones

El mayor riesgo de esta estrategia es que las estrategias basadas en indicadores tienden a generar muchas señales falsas. Por ejemplo, durante periodos de consolidación o lateralidad, el precio puede cruzar la SMA repetidamente en ambas direcciones, generando señales de trading innecesarias.

Las soluciones habituales incluyen establecer un stop loss, ajustar los parámetros, o añadir filtros. Por ejemplo, se puede fijar un porcentaje máximo de pérdida para limitar el riesgo; también se pueden ajustar los periodos de SMA para elegir combinaciones más estables; o añadir la confirmación de otros indicadores para filtrar parte de las señales.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Probar y seleccionar la mejor combinación de parámetros de SMA. Se pueden realizar backtests con diferentes longitudes de SMA para encontrar el periodo más adecuado.

-

Añadir otros indicadores para confirmar las señales, como RSI, MACD, etc. Esto puede filtrar algunas señales falsas.

-

Incorporar lógica de stop loss. Establecer una pérdida máxima tolerable o un stop loss dinámico puede controlar el riesgo.

-

Optimizar el momento de entrada. Se puede considerar entrar cerca de puntos de ruptura importantes en lugar de seguir estrictamente el cruce de SMA.

-

Probar estrategias combinadas. Se puede considerar el uso conjunto con otros tipos de estrategias, como las de seguimiento de tendencia.

Conclusión

Esta estrategia implementa el trading automatizado mediante el simple cruce de la SMA. Sus ventajas son la simplicidad y facilidad de comprensión; sus desventajas son la alta frecuencia de señales y el riesgo de quedar atrapado en falsas señales. Podemos mejorar el rendimiento de la estrategia mediante la optimización de parámetros, la adición de filtros, el uso de stop loss, etc. Esta estrategia nos proporciona un marco básico que puede enriquecerse y mejorarse añadiendo continuamente nuevos elementos.

- 1