Estrategia de trading basada en el cruce dorado de EMA

Resumen

La estrategia de cruce dorado de EMA calcula medias móviles exponenciales (EMA) de diferentes periodos y detecta sus cruces para generar señales de compra y venta. Cuando la EMA de periodo corto cruza por encima de la EMA de periodo largo, se genera una señal de compra; cuando la EMA de periodo corto cruza por debajo de la EMA de periodo largo, se genera una señal de venta.

Principio de la estrategia

El núcleo de esta estrategia es calcular dos líneas EMA de diferentes periodos: una EMA de periodo corto, cuyo valor predeterminado es 9, y una EMA de periodo largo, cuyo valor predeterminado es 20. El código calcula estas dos líneas utilizando la función integrada ema de Pine Script. Luego, determina si se ha producido un cruce entre las dos líneas EMA para generar señales de trading. Específicamente, si la línea rápida cruza por encima de la línea lenta, se genera una señal de compra; si la línea rápida cruza por debajo de la línea lenta, se genera una señal de venta.

La detección del cruce se realiza mediante las funciones integradas crossover y crossunder de Pine Script. La función crossover determina si la línea rápida cruza por encima de la línea lenta y devuelve un valor booleano; la función crossunder determina si la línea rápida cruza por debajo de la línea lenta y devuelve un valor booleano. Según el valor de retorno de estas funciones, el código envía la orden de compra o venta correspondiente.

Además, el código proporciona condiciones auxiliares, como establecer fechas de inicio y fin, y limitar la estrategia solo a posiciones largas o cortas, lo que facilita un backtesting u optimización más precisa.

Análisis de ventajas

La mayor ventaja de esta estrategia es su simplicidad y facilidad de comprensión e implementación, lo que la hace adecuada para principiantes. Además, las medias móviles, como indicadores de seguimiento de tendencia, pueden capturar eficazmente las tendencias del mercado y generar beneficios adicionales. Por último, la estrategia tiene pocos parámetros y es fácil de ajustar, lo que también es una de sus ventajas.

Análisis de riesgos

Esta estrategia se enfrenta principalmente al riesgo de operaciones ruidosas y de reversión de tendencia. Las líneas EMA son susceptibles a las fluctuaciones del mercado a corto plazo, lo que puede generar señales falsas y provocar operaciones innecesarias, aumentando la frecuencia y los costos de trading. Por otro lado, cuando se emite una señal de cruce, es posible que la tendencia ya esté cerca de un punto de reversión, lo que conlleva un mayor riesgo al operar. Además, una configuración inadecuada de los parámetros también puede afectar el rendimiento de la estrategia.

Se pueden reducir las operaciones ruidosas ajustando los periodos de la EMA o añadiendo otros filtros. También se puede establecer un stop loss para controlar las pérdidas por operación. Optimizar los parámetros puede hacer que la estrategia sea más estable. Por supuesto, ninguna estrategia de trading puede evitar por completo las pérdidas, por lo que es necesario asumir cierto riesgo.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de los periodos de la EMA para encontrar la mejor combinación.

- Añadir filtros de otros indicadores, como MACD, RSI, etc., para reducir las señales falsas.

- Incorporar indicadores de identificación de tendencia para evitar reversiones de tendencia.

- Seleccionar activos basándose en fundamentos de las acciones.

- Ajustar la gestión de posiciones, por ejemplo, estableciendo niveles de stop loss basados en el ATR.

Conclusión

El cruce dorado de EMA es una estrategia de seguimiento de tendencia simple y efectiva. Utiliza los cruces de EMA para generar señales de trading, lo que permite capturar automáticamente las tendencias de precios y beneficiarse de ellas. La estrategia es fácil de entender y ajustar, ideal para principiantes y también puede integrarse como módulo en estrategias más complejas. Sin embargo, toda estrategia conlleva riesgos que deben gestionarse adecuadamente. Mediante la optimización y el enriquecimiento continuos, se puede hacer que esta estrategia sea más estable y confiable.

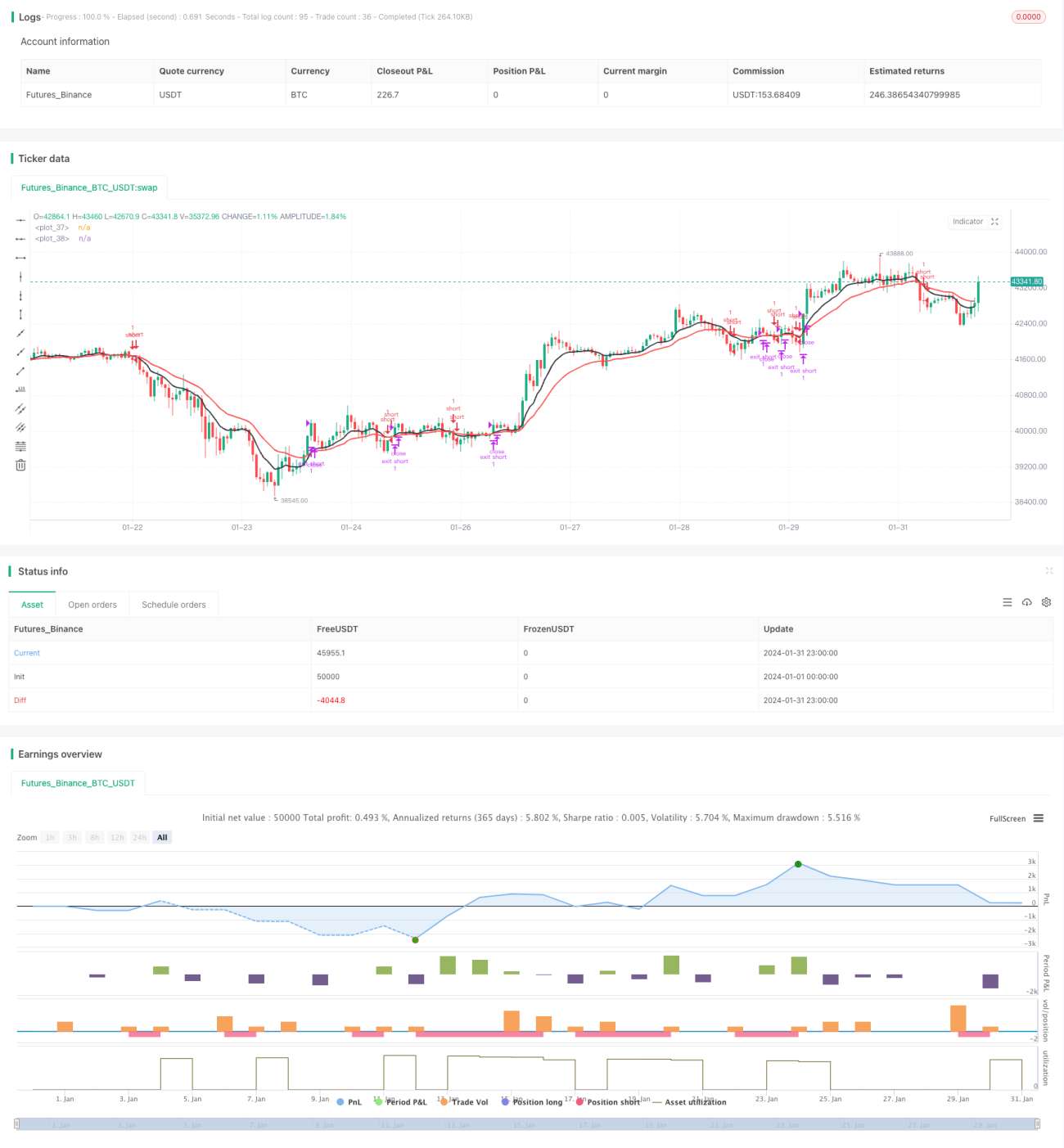

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1