Estrategia de reversión de momentum de ventana rota

Resumen

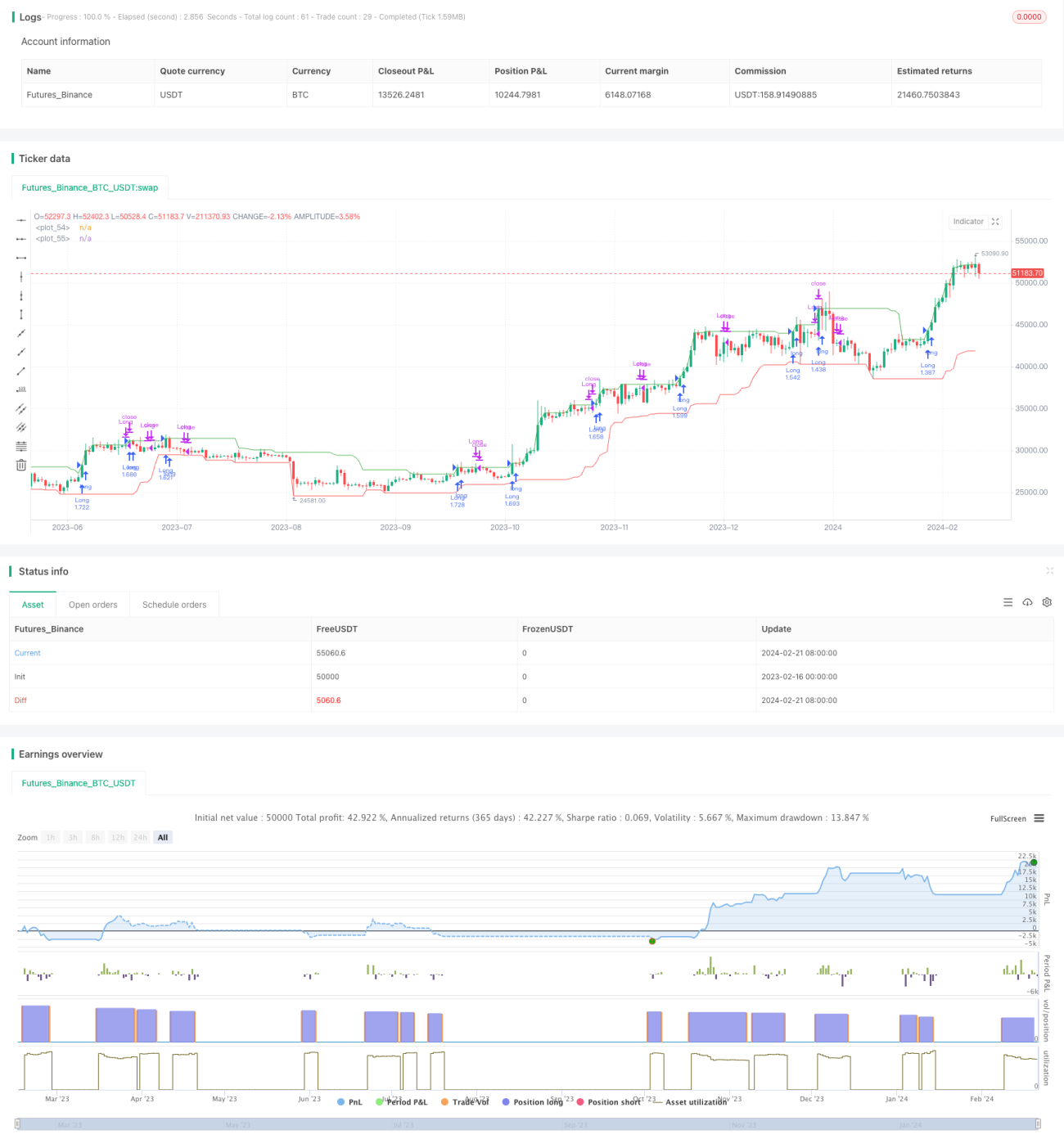

La Estrategia de Ruptura de Momentum Reversal (Reversal Momentum Breakout Strategy) es una estrategia de trading cuantitativo que genera señales de trading utilizando la reversión de precios e indicadores de momentum. La estrategia se basa en la teoría de que "el momentum precede al precio", y mediante el seguimiento de los precios máximos y mínimos dentro de un período determinado, identifica si el mercado se encuentra en un punto clave de reversión para capturar oportunidades de reversión.

Principio de la Estrategia

La estrategia calcula principalmente los precios máximos y mínimos dentro de un período específico (por ejemplo, 20 días) para determinar si el mercado se encuentra en un punto clave de reversión. La lógica específica es la siguiente:

-

Calcular el precio máximo (window_high) y el precio mínimo (window_low) de los últimos 20 días.

-

Si el precio máximo de la vela actual supera el precio máximo de los últimos 20 días (es decir, aparece un nuevo máximo), se ingresa en el período de monitoreo de reversión de máximos, estableciendo un contador en 5 días.

-

Si el precio máximo no alcanza un nuevo máximo, el contador disminuye en 1 cada día. Cuando el contador llega a 0, finaliza el período de monitoreo de reversión de máximos.

-

La lógica para el precio mínimo es similar: si aparece un nuevo mínimo, se ingresa en el período de monitoreo de reversión de mínimos.

-

Durante el período de monitoreo de reversión, se realizan operaciones de compra (long) o venta (short). Si aparece una señal de reversión cerca del punto clave de reversión, se puede capturar un movimiento significativo del mercado.

La estrategia también establece un tiempo de inicio para las operaciones, evitando generar señales en datos históricos.

Análisis de Ventajas

La Estrategia de Ruptura de Momentum Reversal tiene las siguientes ventajas principales:

-

Captura oportunidades de reversión, adecuada para mercados con tendencias de reversión. Después de que el mercado sube o baja de forma continua, a menudo se produce un cierto grado de reversión. Esta estrategia puede capturar estos puntos de inflexión.

-

El momentum es el primero, es relativamente sensible. Calcular los precios máximos y mínimos en un período determinado permite identificar de manera sensible la tendencia y el momento de la reversión de precios.

-

Establece un período de monitoreo de reversión, evitando señales falsas. Solo genera señales cerca de los puntos clave de reversión, lo que ayuda a filtrar parte del ruido.

-

Permite operaciones largas y cortas, alternando entre posiciones largas y cortas según la dirección del mercado.

-

Reglas relativamente simples y fáciles de implementar. La estrategia se basa principalmente en indicadores simples de precio y momentum, y es fácil de convertir en código.

Análisis de Riesgos

La Estrategia de Ruptura de Momentum Reversal también presenta los siguientes riesgos principales:

-

Predicción incorrecta de la reversión. Cuando el mercado es fuertemente direccional, la estrategia puede generar pérdidas.

-

Incapacidad para considerar completamente la tendencia general del mercado. La reversión de una acción individual no necesariamente implica una reversión del mercado en general; se debe combinar con el análisis del mercado general.

-

Las pérdidas pueden ser grandes. Cuando no se produce la reversión, el descenso de la cuenta (drawdown) puede ampliarse.

-

Riesgo de sobreajuste a datos históricos. La estrategia puede depender demasiado de datos históricos y tener un rendimiento en tiempo real inferior al de las pruebas retrospectivas.

-

Sensibilidad a los parámetros. La configuración de parámetros como el período de la ventana y el contador de reversión afecta la estabilidad de la estrategia.

Las soluciones para los riesgos correspondientes incluyen: optimizar las estrategias de stop-loss, considerar factores del mercado general, ajustar combinaciones de parámetros para pruebas de estabilidad, etc.

Direcciones de Optimización

Las principales direcciones de optimización de esta estrategia incluyen:

-

Incorporar indicadores del mercado general. Comparar la fortaleza del mercado general para evitar realizar operaciones de reversión en entornos desfavorables.

-

Seleccionar activos con múltiples factores. Elegir acciones con fundamentos sólidos, perspectivas fundamentales positivas y precios potencialmente sobrevalorados.

-

Optimizar la combinación de parámetros. Ajustar el período de la ventana y los parámetros del contador de reversión para encontrar la combinación óptima de parámetros.

-

Agregar estrategias de stop-loss. Por ejemplo, stop-loss dinámico, stop-loss por porcentaje, etc., para controlar el descenso máximo.

-

Incorporar aprendizaje automático. Utilizar modelos de IA para predecir la probabilidad de reversión de precios y mejorar la precisión de las señales.

Conclusión

La Estrategia de Ruptura de Momentum Reversal busca oportunidades de reversión mediante el seguimiento de indicadores de precio y momentum. Es sensible y puede identificar la tendencia y el momento de la reversión. Sin embargo, también conlleva cierto nivel de riesgo y requiere una optimización adecuada y gestión de riesgos. En general, después de comprender los principios de la estrategia y realizar las optimizaciones necesarias, puede convertirse en un componente efectivo de un sistema de trading cuantitativo.

/*backtest

start: 2023-02-16 00:00:00

end: 2024-02-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("New Highs and Lows Momentum Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

window = input.int(20, title="New Highs and Lows Window", minval=1)- 1