Estrategia de Canal de Regresión Dinámica

Resumen

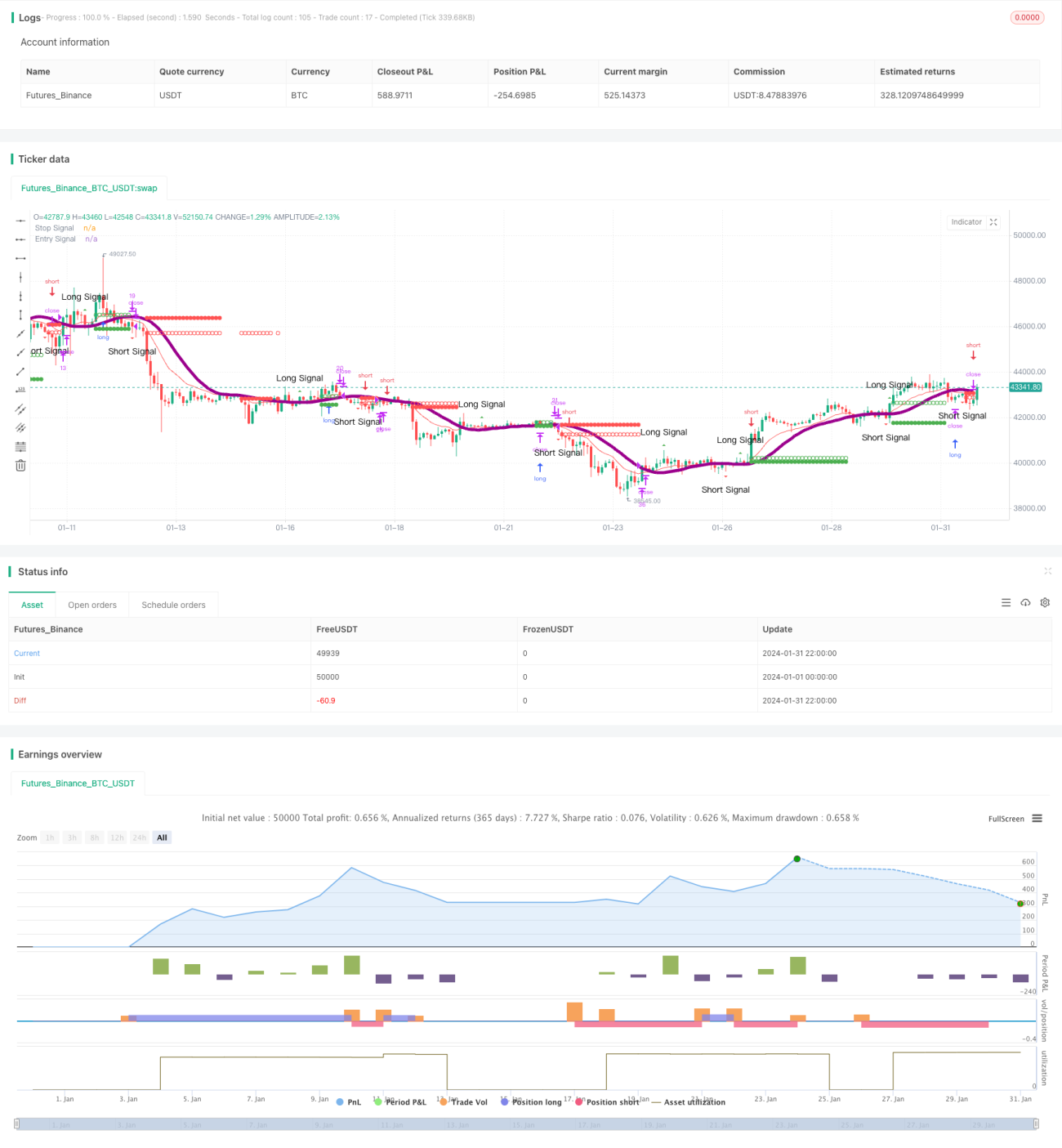

La estrategia del canal de regresión dinámica es una estrategia de trading cuantitativa que utiliza el análisis de regresión lineal para identificar tendencias de precios y combina un stop loss dinámico para realizar seguimiento de tendencias. La estrategia emplea la regresión lineal para dibujar un canal de precios, detecta señales cuando el precio rompe el canal y emite órdenes de compra y venta. Al mismo tiempo, la estrategia actualiza la posición del stop loss en tiempo real siguiendo el precio para asegurar ganancias.

Principio de la estrategia

La estrategia primero calcula la curva de regresión lineal del precio y determina si el precio rompe el canal de regresión superior o inferior. Cuando el precio supera el borde superior del canal, se genera una señal de compra; cuando el precio cae por debajo del borde inferior del canal, se genera una señal de venta.

Después de entrar al mercado, la estrategia monitorea en tiempo real si el precio cruza la línea de stop loss móvil. Si se trata de una orden larga, cuando el precio cae por debajo de la línea de stop loss, se emite una orden de venta de stop loss; si es una orden corta, cuando el precio supera la línea de stop loss, se emite una orden de compra de stop loss. Esto permite asegurar ganancias y controlar el riesgo.

Es importante señalar que si el precio vuelve a romper el canal en dirección opuesta, la estrategia cierra inmediatamente la posición existente y toma la posición contraria.

Análisis de ventajas

Esta estrategia combina enfoques de tendencia y reversión, lo que le permite seguir la tendencia general del precio mientras aprovecha oportunidades de ajuste a corto plazo. La actualización en tiempo real del stop loss también ayuda a controlar el riesgo de manera efectiva, ofreciendo un método de trading más equilibrado.

En comparación con estrategias simples de medias móviles, la estrategia del canal de regresión dinámica es más sensible a los cambios de precio, lo que reduce las operaciones erróneas. Además, la estrategia solo actúa cuando el precio rompe los bordes superior o inferior del canal, lo que ayuda a evitar operaciones agresivas e innecesarias.

Análisis de riesgos

El principal riesgo de esta estrategia proviene de un ajuste impreciso de la curva de regresión. Si el rango del canal de regresión se establece de manera incorrecta, siendo demasiado amplio, aumentará la probabilidad de operaciones no rentables. Un canal demasiado estrecho, en cambio, hará que se pierdan oportunidades de trading.

Además, la configuración del stop loss es crucial. Un stop loss demasiado ajustado puede ser activado por fluctuaciones de precio a corto plazo, mientras que un stop loss demasiado amplio no cumple su función de control de riesgo. Es necesario ajustar los parámetros según el instrumento.

Direcciones de optimización

Se puede considerar la optimización automática de parámetros según diferentes períodos o instrumentos, para que el canal de regresión y la línea de stop loss se ajusten mejor a la tendencia del precio. Por ejemplo, se podrían combinar algoritmos de aprendizaje automático para entrenar los parámetros óptimos.

Por otro lado, se podrían probar diferentes tipos de regresión, como la regresión polinómica o la regresión ponderada local, para mejorar el ajuste. También se podrían combinar múltiples indicadores de regresión para construir reglas de trading y así aumentar la estabilidad de la estrategia.

Conclusión

La estrategia del canal de regresión dinámica integra métodos de análisis de tendencia y reversión, permitiendo seguir la tendencia general del precio mientras aprovecha oportunidades de ajuste a corto plazo. La configuración clave del canal de regresión y la posición del stop loss tiene un impacto significativo en la efectividad de la estrategia. Mediante la optimización de parámetros y la iteración del modelo, es posible mejorar aún más esta estrategia de trading.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Regressão Linear", shorttitle="Regressão Linear Estratégia", overlay=true, initial_capital = 100, default_qty_value = 10, default_qty_type = strategy.percent_of_equity)

// média móvel exponencial para definição de regressao linear- 1