Estrategia de seguimiento de tendencia basada en cruce de medias móviles

Resumen

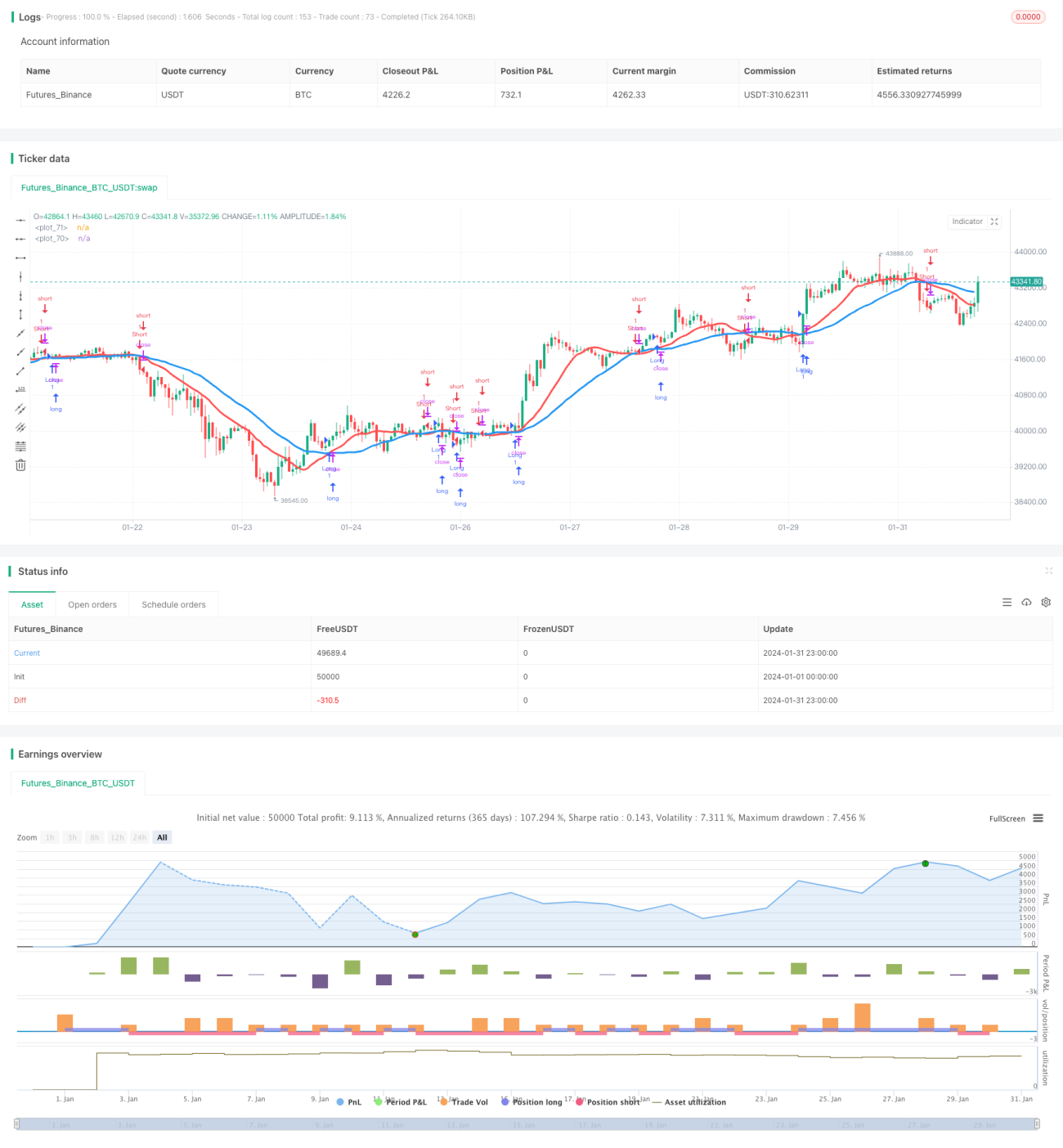

Esta estrategia calcula dos medias móviles con diferentes configuraciones de parámetros y compara sus cruces para determinar la dirección de la tendencia del precio, permitiendo así realizar operaciones de seguimiento de tendencia. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se considera una señal alcista; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se considera una señal bajista. La estrategia se puede ajustar para diferentes periodos de tendencia mediante la configuración de parámetros.

Principio de la estrategia

Esta estrategia compara dos grupos de medias móviles con diferentes configuraciones de parámetros. El primer grupo de media móvil se define con los parámetros len1 y type1, y el segundo con len2 y type2. len1 y len2 representan la longitud del período de cada media móvil, mientras que type1 y type2 indican el tipo de algoritmo de la media móvil.

Cuando la media móvil rápida cruza por encima de la media móvil lenta, formando un cruce dorado, se considera una señal alcista; cuando la media móvil rápida cruza por debajo de la media móvil lenta, formando un cruce de muerte, se considera una señal bajista.

Según la dirección de la señal de cruce, se ejecutan operaciones de compra o venta. Cuando se activa una señal alcista, si el parámetro needlong es true, se abre una posición larga con la cantidad especificada en default_qty_value o con un porcentaje del capital según percentage_of_equity. Cuando se activa una señal bajista, si el parámetro needshort es true, se abre una posición corta con la cantidad especificada en default_qty_value o con un porcentaje del capital según percentage_of_equity.

Ventajas de la estrategia

- Admite la combinación de 7 tipos diferentes de medias móviles, lo que permite adaptarse de manera flexible a las condiciones del mercado.

- Permite personalizar los parámetros de las dos medias móviles, facilitando el juicio de tendencias a largo plazo y de mediano/corto plazo.

- Las reglas de identificación de señales son simples y claras, fáciles de entender e implementar.

- Admite operaciones tanto de compra como de venta, permitiendo el seguimiento de tendencias.

Riesgos y soluciones

-

Las medias móviles tienen un rezago inherente, lo que puede hacer que se pierdan puntos de reversión de precios.

Solución: Acortar adecuadamente el período de la media móvil o combinarla con otros indicadores. -

No es adecuada para mercados con alta volatilidad y frecuentes reversiones.

Solución: Agregar condiciones de filtro para evitar operar en mercados laterales. -

Existe cierto riesgo de señales falsas.

Solución: Incorporar otros indicadores de filtro para mejorar la fiabilidad de las señales.

Direcciones de optimización

- Optimizar la combinación de períodos de las medias móviles, probando por separado el impacto de parámetros de ciclo largo y corto en la rentabilidad de la estrategia.

- Probar el rendimiento de diferentes tipos de medias móviles para encontrar el algoritmo de media móvil óptimo.

- Agregar indicadores como el volumen de negociación o las Bandas de Bollinger para mejorar la calidad de las señales.

- Optimizar la gestión de la posición, mejorando el método de

percentage_of_equitypara una posición fija.

Resumen

Esta estrategia determina la tendencia del precio comparando los cruces de dos medias móviles y realiza las correspondientes operaciones alcistas o bajistas, capturando y siguiendo la tendencia para obtener ganancias. La estrategia tiene la ventaja de reglas de señal simples y claras, parámetros ajustables y gran adaptabilidad, permitiendo optimizaciones para diversos entornos de mercado. Se debe prestar atención a los riesgos del rezago de las medias móviles y de los mercados laterales, que pueden mitigarse agregando otros indicadores de filtro para mejorar la calidad de las señales.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1