Estrategia de seguimiento de tendencias basada en el sistema de media móvil simple (SMA)

Resumen

El nombre de esta estrategia es "Estrategia de seguimiento de tendencia basada en el sistema de medias móviles SMA". Su idea principal consiste en utilizar medias móviles SMA de diferentes longitudes de parámetros para construir señales de trading, entrar en el mercado en puntos de ruptura y combinar un mecanismo de stop loss para controlar el riesgo.

Principio de la estrategia

Esta estrategia utiliza dos medias móviles SMA: SMA1 y SMA2. La longitud de SMA1 es 1 y la de SMA2 es 3. La estrategia calcula estas dos medias móviles y genera una señal de compra cuando SMA1 cruza por encima de SMA2, y una señal de venta cuando SMA1 cruza por debajo de SMA2, capturando así la tendencia del precio.

Específicamente, la estrategia utiliza las funciones ta.crossover y ta.crossunder para determinar las relaciones de cruce de las medias móviles SMA, generando las variables booleanas longCondition y shortCondition. Cuando longCondition es verdadera, se genera una señal de compra; cuando shortCondition es verdadera, se genera una señal de venta. La estrategia entra en el mercado en los puntos de señal y actualiza las variables profitAccumulated y lastTradeProfit para hacer un seguimiento de las ganancias acumuladas.

Para el control de riesgos, la estrategia también establece un mecanismo de stop loss basado en un número fijo de puntos. A partir del punto de entrada, si el precio alcanza el nivel de stop loss establecido, se activa el cierre de la posición mediante la orden de stop loss.

Ventajas de la estrategia

La mayor ventaja de esta estrategia radica en utilizar la función de seguimiento de tendencia de las medias móviles SMA para capturar eficazmente los cambios en la tendencia del precio. En comparación con una estrategia de una sola media móvil, la estrategia de doble media móvil puede aprovechar la relación de cruce entre las medias para determinar la dirección de la tendencia, generando así señales de trading. Además, la estrategia incorpora un mecanismo de stop loss que permite controlar eficazmente las pérdidas individuales.

Análisis de riesgos

El principal riesgo de esta estrategia es que las estrategias de medias móviles son propensas a generar señales falsas. Cuando el precio experimenta movimientos laterales, las medias móviles SMA pueden cruzarse con frecuencia, lo que genera señales de trading innecesarias. En ese caso, si no se aplica un stop loss efectivo, se podrían producir pérdidas considerables.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar los parámetros de las SMA para encontrar la mejor combinación de longitudes de medias. Se pueden obtener los parámetros óptimos mediante backtesting de barrido.

-

Añadir condiciones de filtro, como establecer condiciones de ruptura de precio cerca del punto de cruce de las medias móviles, para evitar señales falsas.

-

Probar diferentes tipos de stop loss, como stop loss móvil, stop loss con orden pendiente, etc.

-

Incrementar el control del tamaño de la posición para optimizar la eficiencia en el uso del capital.

Resumen

En general, esta estrategia es una estrategia típica de seguimiento de tendencia. Utiliza la relación de cruce de las medias móviles SMA para determinar la dirección de la tendencia del precio y entra en el mercado en los puntos de cambio de tendencia. Al mismo tiempo, la estrategia incorpora una función de stop loss fijo para controlar el riesgo. Esta estrategia es simple, práctica y fácil de entender, pero aún requiere pruebas y optimizaciones profundas para obtener ganancias estables en el trading en vivo.

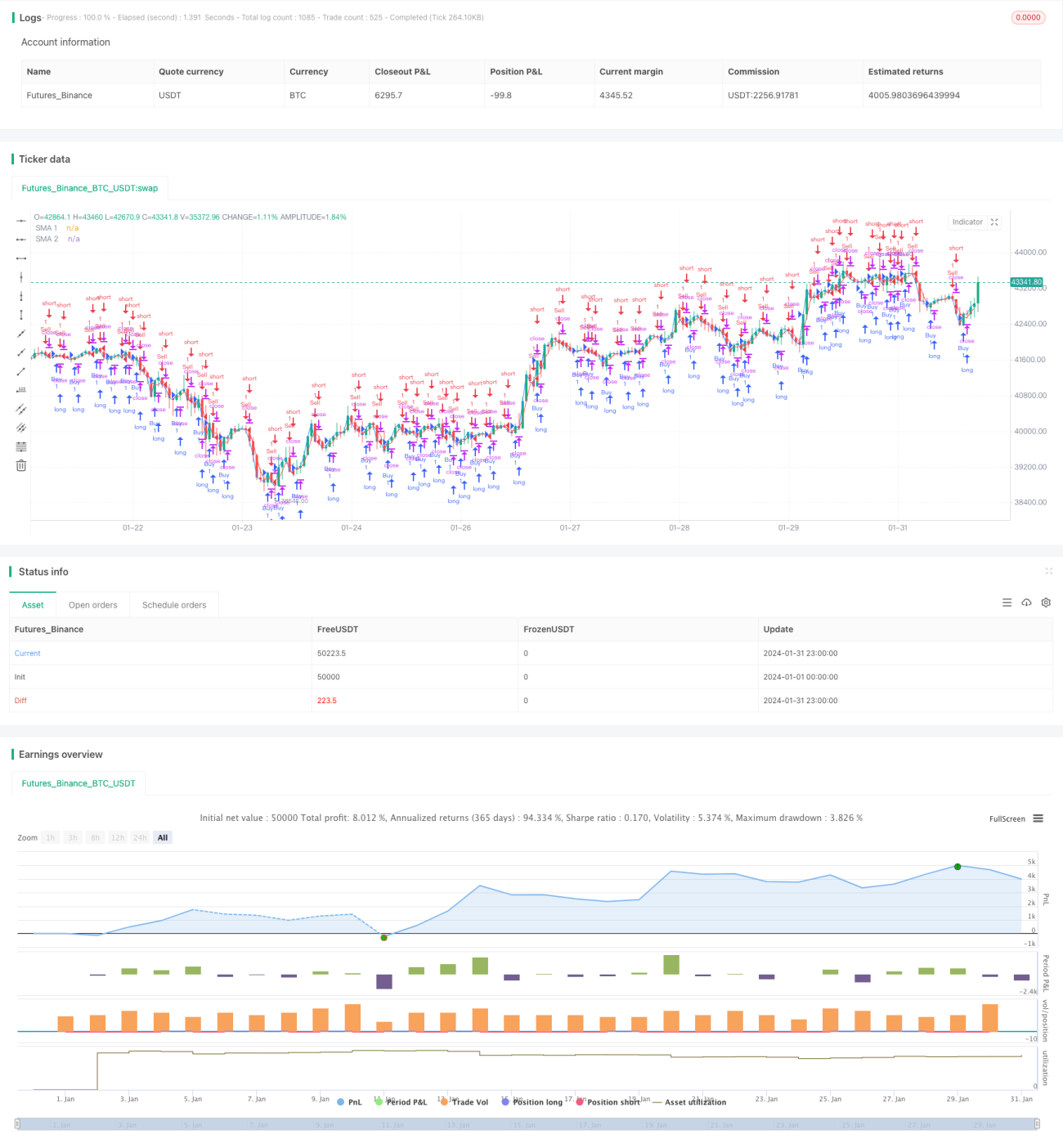

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1