Estrategia de trading cuantitativo basada en Bandas de Bollinger y MACD

Resumen

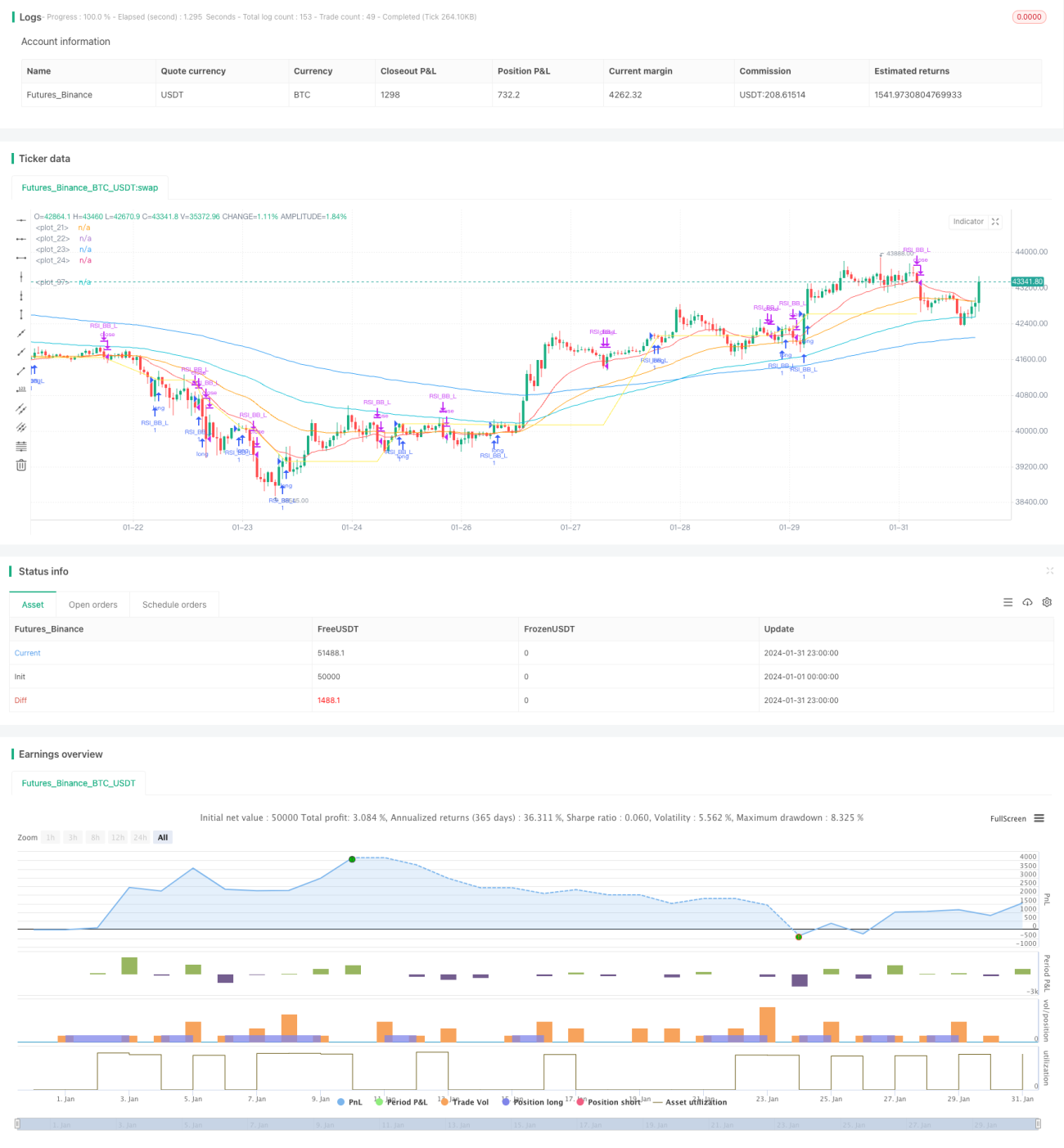

Esta estrategia es una estrategia de trading cuantitativa basada en las Bandas de Bollinger y el indicador MACD. Combina el trading de ruptura de las Bandas de Bollinger con el seguimiento de tendencia del MACD, con el objetivo de mejorar la calidad de las señales de trading.

Principio de la estrategia

La estrategia se basa principalmente en las Bandas de Bollinger y el indicador MACD para juzgar las señales de trading.

Las Bandas de Bollinger están compuestas por una banda media, una banda superior y una banda inferior. Cuando el precio rompe la banda inferior, se genera una señal de compra; cuando el precio rompe la banda superior, se genera una señal de venta. La estrategia utiliza el principio de ruptura de las Bandas de Bollinger para identificar señales de ruptura más fuertes.

El indicador MACD refleja la relación entre las medias móviles de corto y largo plazo, y determina los momentos de compra y venta mediante el cruce de la línea de diferencia (DIF) y la línea de señal (DEA). La estrategia integra el uso del MACD para filtrar las señales de las Bandas de Bollinger, generando señales de compra más efectivas cuando la línea de diferencia cruza al alza la línea de señal.

En general, la estrategia combina el seguimiento de tendencia de las Bandas de Bollinger con las ventajas de las medias móviles del MACD, con el objetivo de capturar movimientos de mercado más amplios en tendencias fuertes.

Ventajas de la estrategia

-

Al combinar las Bandas de Bollinger y el indicador MACD, las señales de trading son más fiables.

-

En mercados con tendencia, el seguimiento de tendencia de las Bandas de Bollinger y el cruce de medias móviles del MACD pueden generar señales de entrada sólidas.

-

La doble verificación de indicadores permite filtrar eficazmente las señales falsas y reducir el riesgo de trading.

-

Existe un amplio margen para la optimización de parámetros de la estrategia, que se pueden ajustar según diferentes activos y períodos.

Riesgos de la estrategia

-

En mercados laterales (sin tendencia), las señales de trading generadas por las Bandas de Bollinger y el MACD pueden ser frecuentes, lo que conlleva un riesgo de desgaste (whipsaw).

-

Cuando el MACD muestra tres cruces dorados (golden cross) en la zona de sobreventa, puede enfrentarse al riesgo de un retroceso bajista.

-

La estrategia utiliza múltiples indicadores, lo que dificulta la optimización de parámetros y las pruebas de la estrategia.

Frente a los riesgos mencionados, se pueden controlar ajustando adecuadamente el tiempo de tenencia, estableciendo stop-loss y optimizando los parámetros.

Direcciones de optimización de la estrategia

-

Probar parámetros de las Bandas de Bollinger en períodos más largos para reducir la frecuencia de trading.

-

Optimizar los parámetros de las medias móviles rápidas y lentas del MACD para mejorar la sensibilidad del indicador.

-

Añadir filtros de otros indicadores, como KDJ, RSI, etc., para mejorar la calidad de las señales.

-

Establecer stop-loss dinámicos para salir automáticamente y controlar el riesgo por operación.

Resumen

Esta estrategia integra el trading de ruptura de las Bandas de Bollinger con el filtro del indicador MACD, lo que en teoría puede generar señales de trading de alta calidad. Mediante la optimización de parámetros y medidas de control de riesgos, es posible obtener buenos resultados en las pruebas retrospectivas. Sin embargo, ninguna estrategia puede evitar pérdidas por completo, por lo que se debe evaluar cuidadosamente su rendimiento real en el trading.

- 1