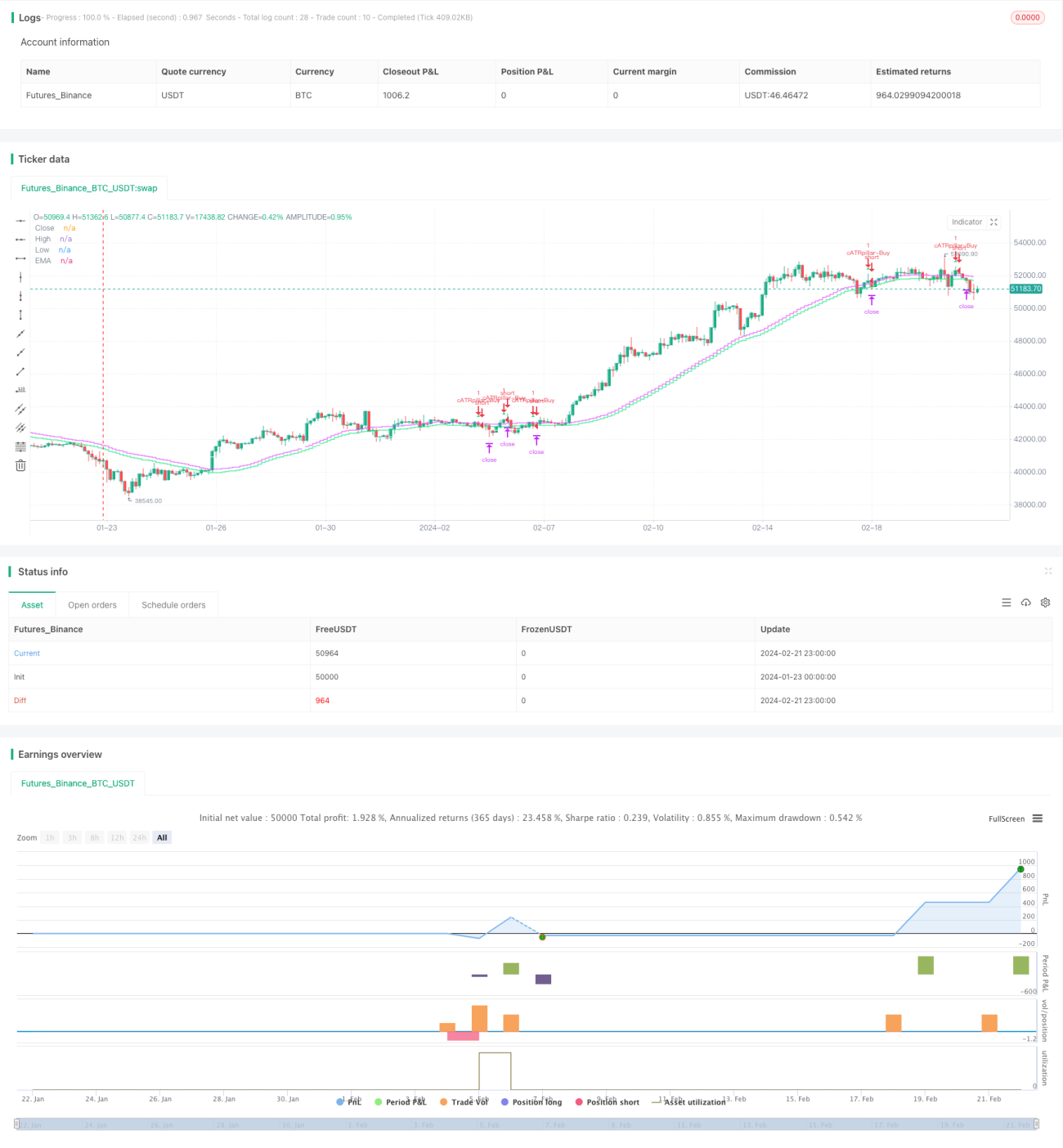

Estrategia de seguimiento de tendencia basada en ATR y EMA

Resumen

La idea central de esta estrategia es utilizar el rango de volatilidad calculado por el indicador ATR para determinar las rupturas de precios, y el indicador EMA para evaluar la dirección general de la tendencia, realizando así operaciones de seguimiento de tendencia. Cuando el precio rompe el borde superior o inferior del rango ATR, y la dirección de la ruptura coincide con la dirección de la EMA, se abre una posición larga o corta. La condición de cierre es que el precio vuelva a romper el rango ATR.

Principio de la estrategia

En primer lugar, la estrategia utiliza el indicador ATR para calcular el rango de volatilidad de los precios durante un período determinado. El límite superior del rango ATR es SMA + ATR, y el límite inferior es SMA - ATR. Donde SMA representa la media móvil simple del precio de cierre diario, y ATR representa el promedio del rango verdadero.

Cuando el precio supera el límite superior o inferior del rango ATR, se genera una oportunidad de negociación. En ese momento, es necesario determinar la dirección: si la ruptura es al alza, se abre una posición larga; si es a la baja, se abre una posición corta. Para asegurar que la dirección de la ruptura sea coherente con la tendencia, la estrategia utiliza el indicador EMA para evaluar la dirección general de la tendencia. Solo se ingresa al mercado cuando la dirección de la ruptura coincide con la dirección de la EMA.

Finalmente, la estrategia utiliza la ruptura inversa del rango ATR como señal de cierre. Después de abrir una posición larga, si el precio cae por debajo del límite inferior, se cierra la posición; después de abrir una posición corta, si el precio sube por encima del límite superior, se cierra la posición.

Ventajas de la estrategia

-

Utilizar el indicador ATR para determinar las rupturas permite capturar eficazmente las rupturas de tendencia de los precios. El rango ATR se establece en función de la volatilidad, sin generar demasiadas interferencias por fluctuaciones normales.

-

Agregar el indicador EMA como criterio de dirección evita operar en contra de la tendencia, lo que puede aumentar significativamente la tasa de ganancias.

-

Utilizar la ruptura inversa del rango ATR como método de stop-loss permite controlar al máximo el riesgo de pérdidas.

Riesgos de la estrategia

-

En mercados laterales o de rango, el rango ATR puede ser perforado con frecuencia, lo que puede generar muchas operaciones no rentables y aumentar las pérdidas.

-

El EMA, como indicador para determinar la dirección de la tendencia, tiene cierto retraso, por lo que podría perder oportunidades de reversiones de corto plazo.

-

El método de stop-loss basado en la ruptura inversa puede provocar pérdidas ampliadas debido a eventos repentinos.

Direcciones de optimización de la estrategia

-

Se podría considerar combinar otros indicadores para juzgar la tendencia y los retrocesos, evitando errores derivados del uso exclusivo del EMA, como MACD, KDJ, etc.

-

Se podría ajustar el parámetro ATR en tiempo real según la volatilidad del mercado, para que el rango ATR se ajuste mejor a la volatilidad real.

-

Se podría utilizar un stop-loss móvil para ajustar el punto de stop-loss en tiempo real, maximizando el control del riesgo de pérdida por operación individual.

Resumen

En general, la lógica de esta estrategia es clara: utiliza el indicador ATR para detectar rupturas de precios y lo combina con el EMA para determinar la dirección, lo que permite seguir la tendencia de manera efectiva. El método de stop-loss es directo y fácil de operar. Sin embargo, también conlleva ciertos riesgos y tiene un amplio margen de optimización, por lo que requiere más pruebas y ajustes. En definitiva, esta estrategia es adecuada para traders de tendencia que buscan una alta tasa de aciertos.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cwagoner78

//@version=4

strategy("cATRpillar", overlay=true)- 1